現在のAI開発は、“モデル革新”から“スケールアプリケーション”への移行の重要な時期にあり、Nvidiaは確実性と回復力の両方である“コンピューティングパワー武器ディーラー”です。

4月21日、ファンドマネージャーのニュースによると、英国の有名なヘッジファンドであるブルーホエールキャピタルLLPのポジションは静かに劇的に変化した。13億4000万ドルのファンドは、MetaとMicrosoftの2つのテクノロジー巨人を清算しながら、Nvidiaを追加し、ポジション調整は数十億ドルを含む。

マイクロソフトは“資本コストの転換点”に近づいている

ブルーホエールキャピタルは、メタの清算決定について、2つの説明枠組みを提示している。直接的な動機は、2025年4月にトランプ政権が発表した包括的な関税政策による世界経済の減速である。デジタル広告収益の95%(業界平均60%)を占める企業として、Metaの生命線は世界中のビジネス活動の活発さにかかっています。

歴史的なデータによると、2018年の米中貿易摩擦の間、メタ広告収益の成長率は49%から26%に急落し、関税の影の下でこの強い循環性が大きく増幅された。より深い懸念は、AIのインプットとアウトプットのミスマッチです。Metaはパーソナライズされた広告アルゴリズムとメタユニバースシナリオでAIを強化し続けていますが、2024年の研究開発費のうち、収益成長に直接結びついたのは32%に過ぎず、マイクロソフトの41%、グーグルの38%をはるかに下回っています(Saasverse 2024年第4四半期業界レポート)。このような技術投入の“沈没コスト効果”は、資本の目には定量化が困難なエクスポージャーを構成しています。

マイクロソフトの撤退は、AI軍拡競争における財政規律の問題を指摘している。Blue Whale Capitalの内部推計によると、マイクロソフトは2024年にAIインフラストラクチャに500億ドルの設備投資を行い、これは同社の年間営業キャッシュフローの約58%に相当する。Copilotのスマートオフィススイートは19億ドルの収益を上げましたが、サブスクリプション価格がユーザー あたり120ドルとデータセンター建設コストの間のリターンサイクルを考慮すると、ファンドマネージャーのStephen Yiuは“キャッシュフロー収益率は2023年の12.1%から8.5%に低下し、資本コストの転換点に近づいている”と考えています。

市場はNVIDIA Blue Whale長期的な人工知能の見通しを追加

Nvidiaの過剰保有決定へのシフトは、“他人が恐れるときに貪欲になる”投資哲学の完璧な解釈です。2025年の最初の4 ヶ月間で株価は24%下落しましたが、AIコンピューティング市場での優位性はより強固です。世界のジェネレーティブAIトレーニングタスクの90%がGPUに依存しており、データセンターの売上高は2024年に前年比126%増の476億ドルとなりました。

現在のAI開発は、“モデル革新”から“スケールアプリケーション”への移行の重要な時期にあり、Nvidiaは確実性と回復力の両方である“コンピューティングパワー武器ディーラー”です。財務指標から見ると、34.52のP/E比率は半導体業界平均を上回っているが、資産収益率(ROA)82.2%、純資産収益率(ROE)11 9.18%に比べると魅力的な評価だ。この“高成長消化高バリュエーション”の性質は、しばしば設備投資サイクル中に過剰なリターンを生み出す。

ガートナーの2025年第1四半期報告書によると、AIアプリケーション層におけるグローバル企業の投資収益率の中央値は、2023年から19 ヶ月増加した5.2年に延長されました。一方、ハードウェアインフラストラクチャの限界収益は、コンピューティングパワーの不足により上昇を続けており、Nvidia H 100チップのスポットプレミアムは2024年末までに公式価格の300%に達しました。

1990年代のドットコムバブルのように、シスコのルーターベンダーはポータルよりもはるかに生き残っていました。この分岐傾向は、投資家に“ハードウェア第一”の法則を再考させます。ブルーホエールキャピタルのポジション構造調整は、本質的に“コンピューティングパワーはパワー”業界ロジックへの投票であり、ポートフォリオウェイトの10%にNvidiaを追加したことは、1999年のタイガーファンドの重いIntelと驚くべき歴史的類似性を持っています。

ARK Investによると、AIのトレーニングコストは毎年50%低下していますが、推論コストはモデルの複雑さによって硬直しています。CUDAの生態学的障壁を持つNVIDIAに恩恵をもたらし続け、API呼び出しに依存するソフトウェア企業は収益モデルの不確実性に直面しています。マイクロソフトがAI収益1ドルに対してパートナーに0.30ドルを支払うのに対し、NVIDIAはGPU 1ドルに対して0.65ドルの粗利益を生み出すことができます。この価値獲得能力の違いは、資本市場の評価システムに断層線を形成します。

一般の人が投資する方法は?

データの観点から、半導体産業の成長モメンタムは、コンシューマーエレクトロニクスからAIインフラへの移行を加速しています。IDCのデータによると、世界の半導体市場は2025年に11%成長すると予想されており、AI関連チップの需要がコアドライバーとなり、Nvidiaのデータセンター事業の最初の3四半期の前年同期比192%の急増が証明されています。

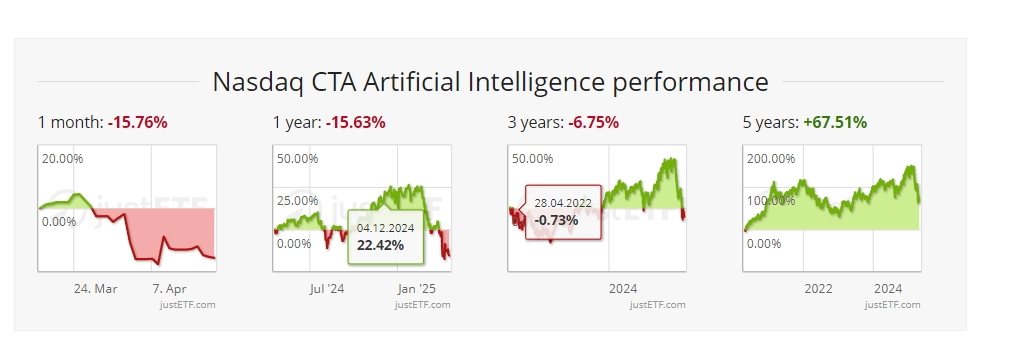

半導体やAI関連のETFを購入する方が、深いリサーチをする時間がなく、資金が少ない一般人に適しているかもしれません。

Nvidia、Oracle、Google、Microsoft、Metaなどの人工知能関連企業の株価は一般的に高いため、一般投資家は複数の株式を保有する資本コストが高くなります。対照的に、AI関連ETFは資金調達のしきい値が低く、一般的に100ドル以上で購入するという利点があります。

ETFの選択肢は豊富で、AI産業チェーンの上流と下流の企業をカバーしており、投資家は個々の株式を深く研究することなくリスク分散を実現し、業界発展の配当を共有することができます。また、ETFには上場停止や上場廃止のリスクがなく、弱気市場でも通常の取引が可能であり、投資家にストップロスの機会を提供します。ETFは、低いしきい値、透明な取引、豊富な選択肢、高い安定性、フロア取引のサポートなどの利点により、一般投資家や新規投資家がAI市場に参加するための理想的な選択肢となっています。

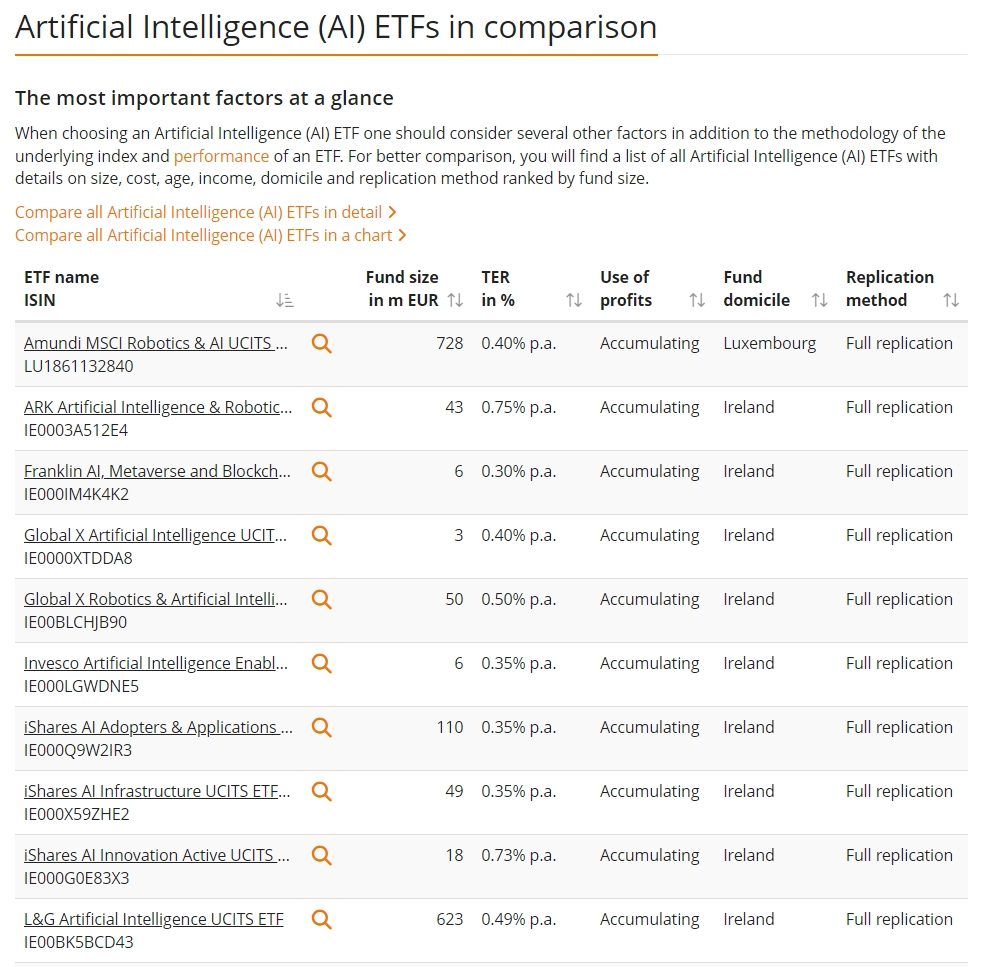

以下は、推奨せずに、市場で人気のある人工知能ETF製品の一部です。

もともと、Deepseekの出現は、市場のコンピューティングパワーの需要に懸念を与えました。DeepSeekは、他のモデルのコストのほんの一部でAIモデルをトレーニングできる可能性を示したため、パニックを引き起こしました。これにより、データセンターや高価で高度なチップの必要性が減る可能性があります。しかし、DeepSeekはAI業界をよりリソースを必要とする推論モデルの開発に駆り立てており、コンピューティングインフラストラクチャは依然として必要です。

将来的には、AIの計算能力に対する需要は現在のほんの一部になると予測されていますが、ユーザーの質問に答えるための推論モデルの需要の増加がそれを補う可能性があります。企業は新しいAIモデルがより強力であることを発見すると、それらをますます呼び出します。これにより、計算能力の必要性はトレーニングモデルから使用モデル、すなわちAI業界では“推論”へとシフトします。

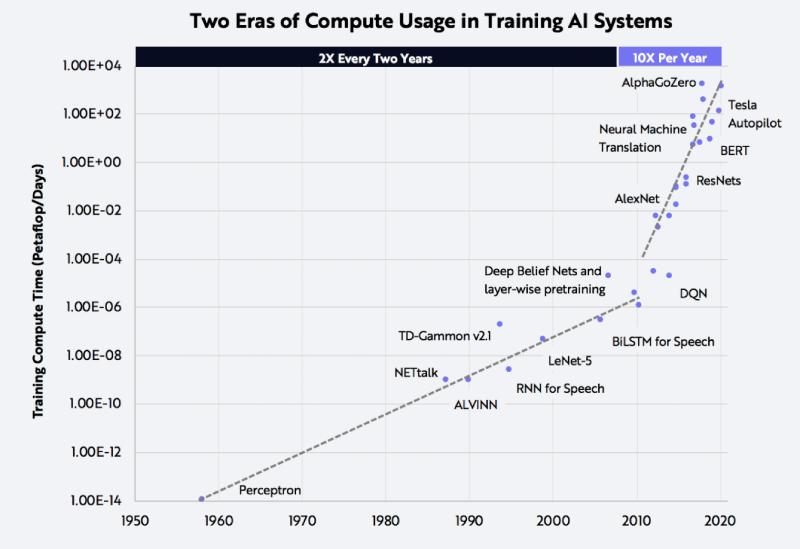

ベンチャーキャピタリストのTomasz Tunguz氏は、投資家や大手ハイテク企業は、推論モデルとAIの急速な普及により、AIモデルの需要が今後10年間で1兆倍以上増加する可能性があると賭けていると述べました。

これは、人工知能の時代がまだ続いていることを示します。