通年の利下げを支持する役人は3月の4人から7人に増加した。

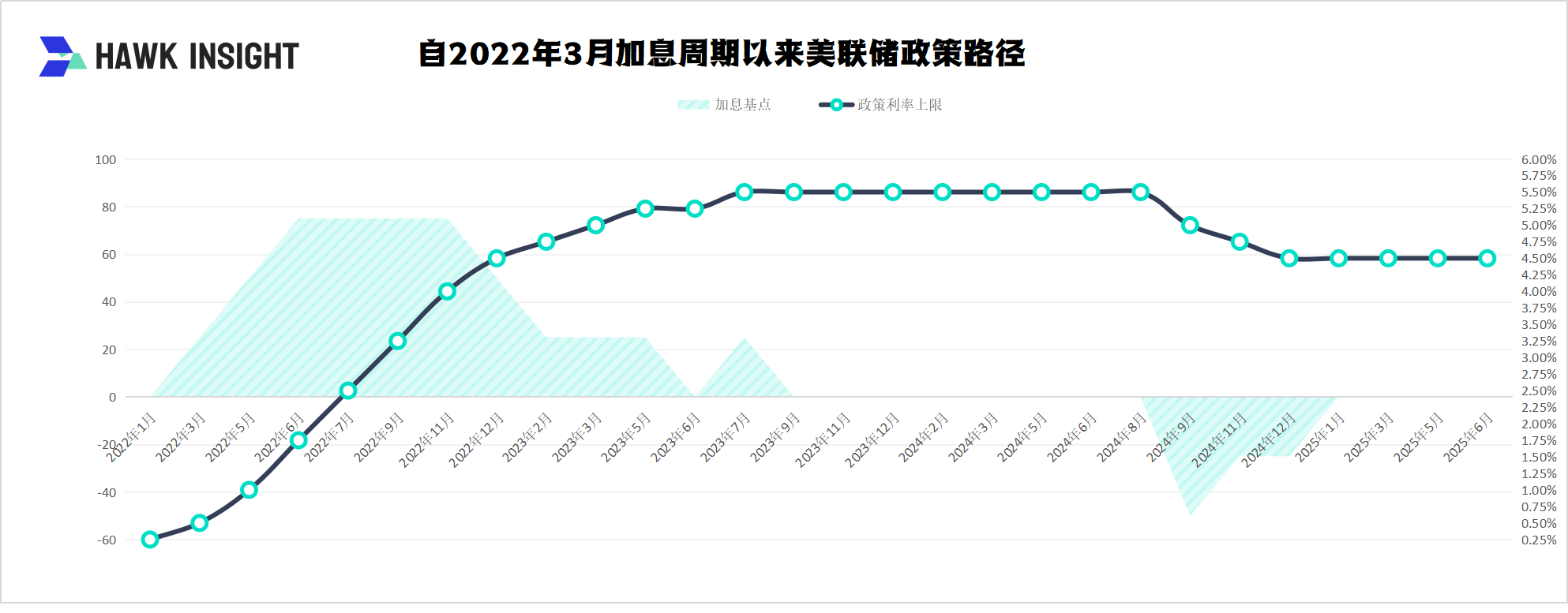

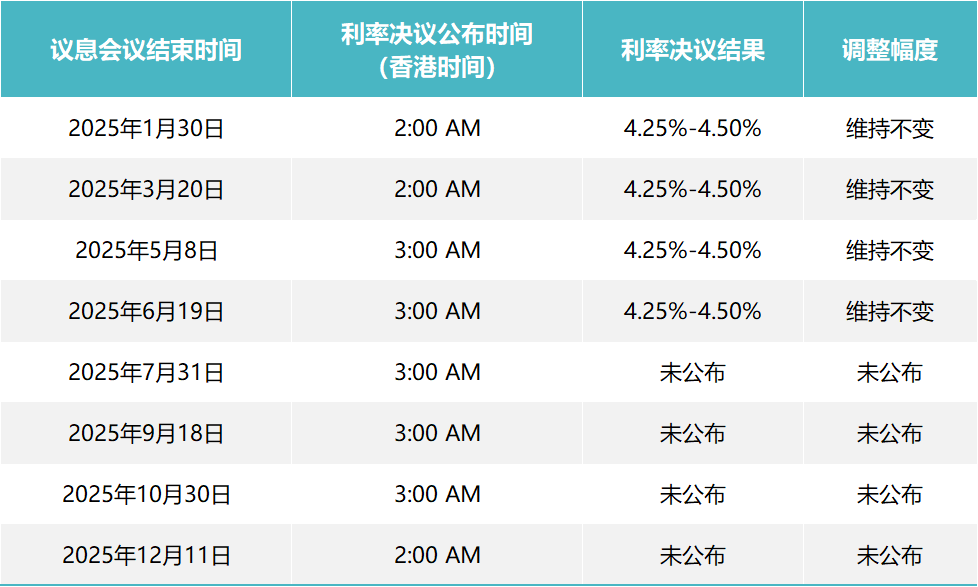

6月19日、FRBは金利を据え置いた。

FRBは6月のFOMC会合で4年連続で4.25%台の金利を固定しましたが、これは市場の予想(先物市場の予測確率99.9%)に完全に沿った決定でした。

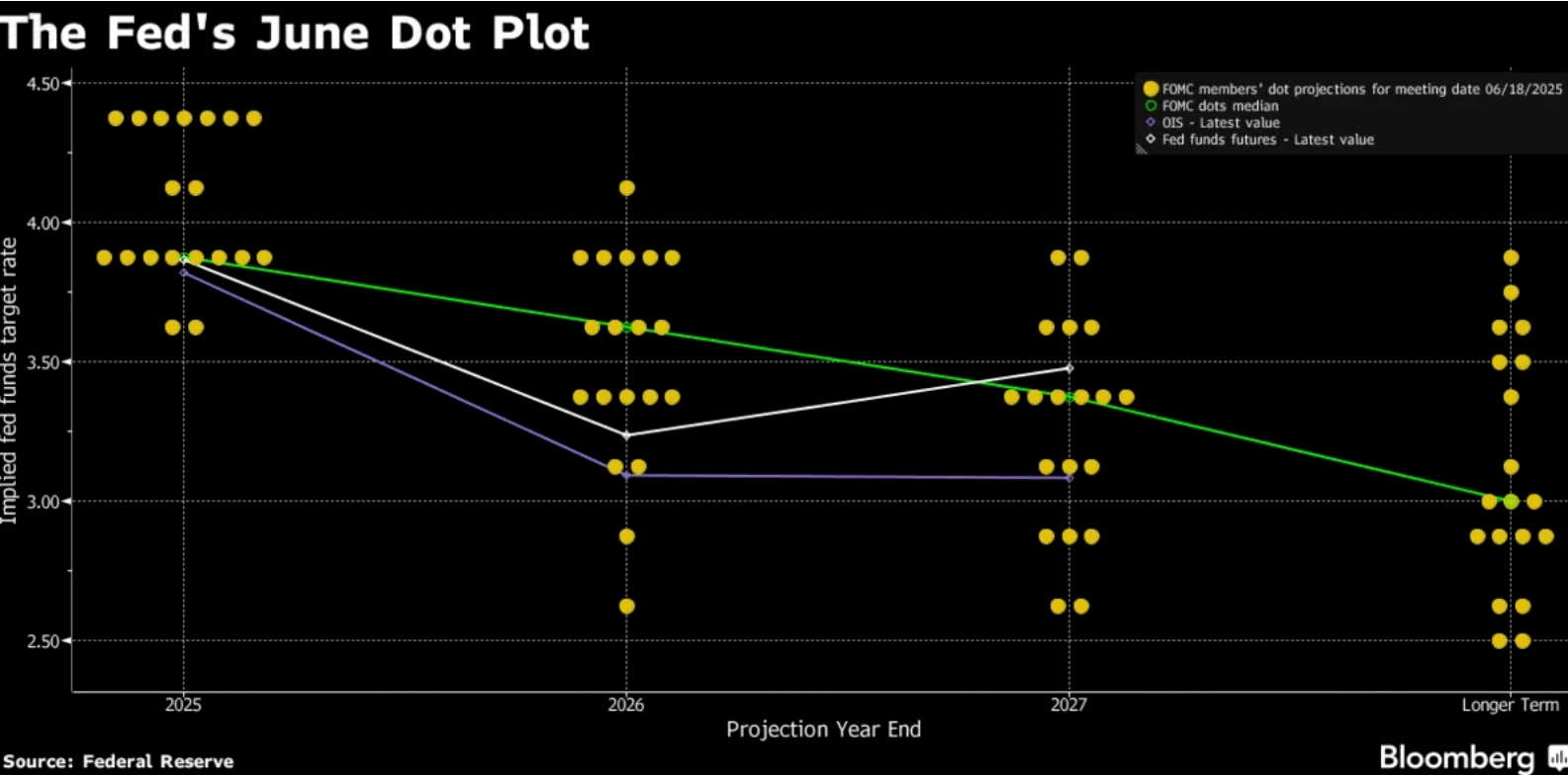

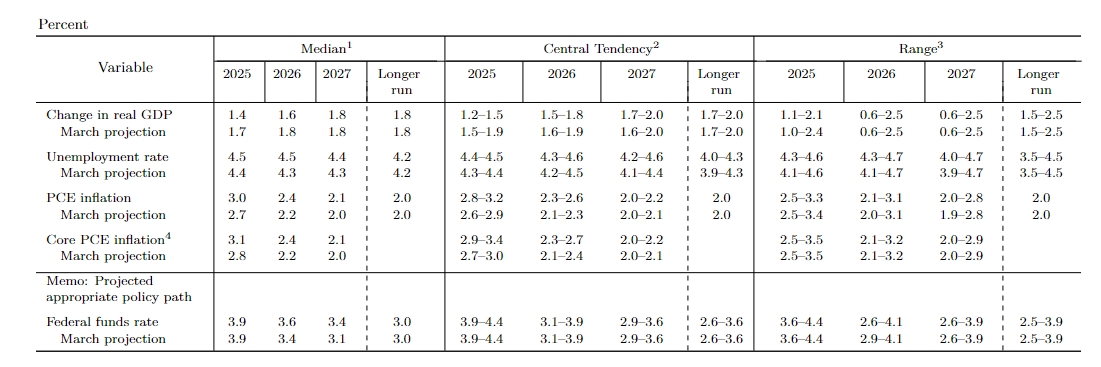

金利決定とともに公表されたドットプロットでは、2025年の2回の利下げ(合計50ベーシスポイント)の中央値は維持されていますが、タカ派は大幅に増加しています。通年の利下げを支持する当局者は3月の4人から7人に増加し、少なくとも1回の利下げを支持する当局者は16人から12人に減少しています。

今月の会合に先立ち、多くの当局者は、トランプの経済政策がインフレや経済全体にどのような影響を及ぼすかが明らかになるまで、当面金利を安定させることを好むと述べました。

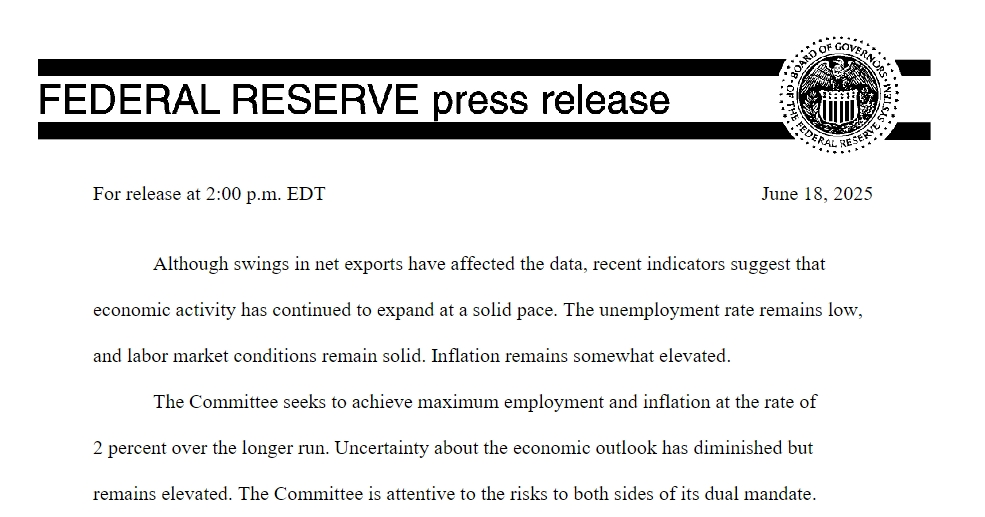

政策当局者は、会合後の声明で、失業とインフレリスクの両方の上昇に関する前回会合での発言を撤回した。また、経済見通しの不確実性は低下しているが、依然として高い。

FRB当局者やエコノミストは、政府の関税引き上げが経済活動に重石をかけ、物価上昇圧力をかけると広く予想しています。当局者の金利予想は、発表前の投資家の今年の利下げ予想と一致している。

金利見通しに関する当局者の意見の相違について尋ねられたパウエル氏は、その点を軽視した。経済の不確実性が高いことを考えると、これらの金利経路については誰も確信していないと述べた。

米国債は日中の最安値を上回る利回りでほぼ横ばいに終わり、トレーダーは今年2回の利下げを予想し続けています。最初の利下げはおそらく9月です。

経済見通しサマリー(SEP)の修正は、FRBの深い懸念をさらに明らかにしました。

GDP成長率は2025年1.7%から1.4%に、2026年1.8%から1.6%に下方修正され、失業率は2025年4.5%に上昇する見通しです。

2025年のPCEインフレ率は2.7%から3.0%に大幅に引き上げられ、コアPCEは2.8%から3.1%に上昇し、4月の実際のPCE成長率2.1%を大きく上回った。これらの予測はFRBの政策立案者が直面する困難な状況を反映する。インフレ圧力の高まりは、FRBが金利を上げることで景気を抑制し、成長の鈍化は金利を下げることで景気を刺激することを意味します。

トランプ氏は今年、パウエル政権下のFRBが政策調整を遅らせることが多いとして、利下げを繰り返し求めている。

政治的圧力と中央銀行の独立性のゲームは、会議で最高潮に達しました。決議の4時間前、トランプ大統領はパウエルを“愚かな男”と非難し、金利引き下げを拒否したことで米国の資金調達コストが数千億ドルに達したと非難し、“金利は少なくとも2.5%ポイント引き下げられるべきだ”と宣言した。このような発言は、1月に100ベーシスポイントの利下げを要求し、徐々に250ベーシスポイントに引き上げるという最近のエスカレートする圧力パターンを継続している。

しかし、FRBは驚くべき制度的回復力を示している。パウエルは間接的に“FOMCの唯一の目的は経済の健全性である”と答え、雇用とインフレのデータのみに基づく意思決定の二重の使命を強調した。この冷静さは、選挙年の圧力にもかかわらず、中央値が3.4%から3.6%に引き上げられた2026年の金利見通しにも表れており、長期的なインフレアンカーへのコミットメントを示しています。

現在、市場は9月を最も可能性の高い最初の利下げウィンドウと見ていますが(現在の価格確率は約65%)、予想される道筋は依然として不確実です。ベースラインシナリオでは、インフレ率の着実な低下と失業率の緩やかな上昇という二重の要件を満たすトリガーとして、年間50-75ベーシスポイントの利下げを想定しています。

関税がインフレ率を3%に押し上げたり、賃金上昇率が過熱し続けたりすれば、利下げは25-50ベーシスポイントに縮小し、景気後退の兆候や流動性危機がFRBに75-100ベーシスポイントの積極的な緩和を強制する可能性がある。