港は新しい。|“初代レッド”緑茶グループIPO、ヒットできますか?

Hawk Insight

2025-05-08 12:46:33

3.21W

2024年のスモールガーデンの上場に続き、緑茶グループは香港港に上場した2番目のレジャー中華ブランドとなりました。

1.会社概要

緑茶グループ有限公司(以下、“緑茶グループ”という)は、2008年に杭州西子湖畔で設立された王金松、路長梅夫妻によって有名な中国のレジャー中華レストランチェーンであり、ブランドのインスピレーションは、2人がユースホステルを運営していたときに融合ダイニングの探求に由来します。

“初代ネットレッド”レストランの代表者として、“高コスト+統合料理”をコア競争力として緑茶は、一人当たり50-80元の消費を中心に、“緑茶ローストチキン”と“パンの誘惑”の1000万人以上の年間売上高を含む看板料理。2024年末までに、緑茶グループは全国21の省、4つの直轄市、香港地区をカバーする489の直営店を展開しており、2025年から2027年にかけて563の店舗を追加し、1,000店舗以上を目指す計画です。

II.コアデータ

1. IPOの主な情報

A.。 募集スケジュール:5月8日から13日にかけての目論見書、1億6800万株(香港10%/海外90%)のグローバル公募、1株当たり7.19香港ドル、400株当たり約2905香港ドルの入場料、5月16日に上場する予定です。

B.。 資金調達目的:店舗拡張(2025年から2027年にかけて563店舗の新規出店を予定)、中央食品加工施設の建設、ITシステムのアップグレードに約7億4600万香港ドルを投資。

c.。 礎石のラインナップ:紫燕食品、華宝エッセンスなど8つの機関を誘致し、総額は8733万ドルに達し、浙江省シェン国軍は1400万株を購入する予定です。

2. 財務実績と成長可能性

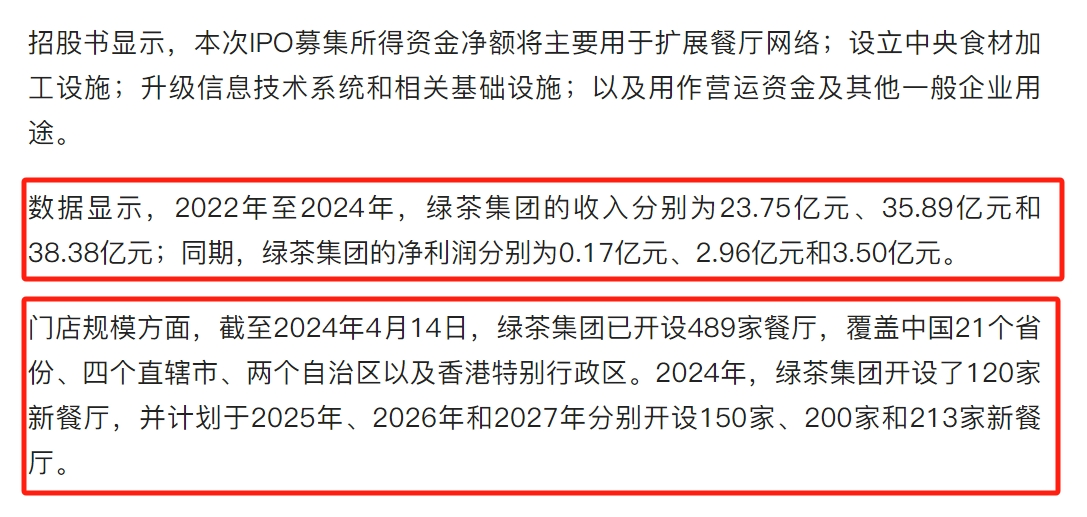

A.。 売上高の成長:2022-2024年の売上高は23億7500万元から38億3800万元に増加し、CAGRは17.1%でした。純利益は0億1700万元から3億5000万元に急増し、2024年の純利益率は9.1%でした。

B.。 店舗拡大:2024年末までに、全国489店舗、2024年に120店舗を新規に開設し、今後3年間で180店舗以上を追加する予定で、市場の沈下率は32%に増加しました。

c.。 市場シェア:2024年の中国のレジャー中華料理市場では、売上高で4位(シェア0.7%)、店舗数で3位。

2.利点と利点

1. ブランド蓄積とモデル革新

A.。 “初代ネットレッド”遺伝子:2008年に杭州初の店は、“費用対効果の高い+融合料理”、看板料理“緑茶ローストチキン”、“パンの誘惑”の年間売上高は1000万人以上です。

B.。 サプライチェーンの最適化:セントラルキッチンは料理の前処理の70%をカバーし、2024年までには食材コストの32.5%(業界平均は約35%)に削減されます。

2. 市場機会と競争障壁

A.。 トラック配当:中国のレジャーケータリング市場規模は2024年に1.2兆元に達し、2027年には1.8兆元を超えると予想され、第2層以下の都市の成長率は第1層を上回っています。

B.。 資本支援:2024年のスモールガーデン上場に続き、緑茶グループは香港株式に上陸した2番目のレジャー中華ブランドとなり、プレート評価の再構築を引き起こした。

C.欠点と欠点

1. 経営指標の圧力

A.。 回転率は2023年の3.30回/日から2024年には3.0 0回/日に低下し、単価は61.8元から56.2元に低下した。

B.。 地域不均衡:広東省と華北市場の売上高は2024年に前年比6.38%と1 1.44%減少し、華東地域(売上高の29%)に依存している。

2. 世論と規制リスク

A.。 プレハブ料理紛争:2024年に公開されたプレハブ料理の使用は明示的ではなく、棚から“仏跳躍壁”などの製品は、CSRCはサプライチェーンの透明性を尋ねた。

B.。 食品安全:サードパーティサプライヤーに依存し、上場後の規制アップグレードに対応するために品質検査体制を強化する必要があります。

IV.評価と請求の結論

1. 評価の比較

A.。 株式収益率(PE)は約15倍で、小さな菜園(PE 20倍)と99(PE 30倍)よりも低く、市場売上高率(PS)は0.8倍も香港のケータリング部門の平均1.2倍よりも低い。

B.。 短期的な触媒:礎石投資家は55.57%(紫燕食品、華宝香料などを含む)を引き受け、最近の香港株式の新たなセンチメントの回復(2025年第1四半期平均10%上昇)を重ねた。

2. 注文評価と戦略

A.。 総合評価:5/10(慎重に要求)

B.。 利点:合理的な価格(7.19香港ドルの発行価格)、グリーンシューズメカニズムの保護、トラック回復の期待。

c.。 リスク:スポンサーのCiti/Zijin国際歴史プロジェクトの高いブレーク率(50%以上の約10個のブレーク率)、単一店舗の効率の低下、古い株式のキャッシュアウト圧力。

d.。 参加率:より高いと予想されます。

⏬⏬点击查看绿茶集团招股书全文,获取完整财务模型与风险披露

緑茶国際目論見書全文PDF

特記事項:ケータリング株は季節性と消費回復リズムの影響を大きく受けており、第2四半期の新規出店効率と夏季のケータリング消費データに注意が必要である。

(この記事は、HKExの発表と業界調査報告を統合したもので、2025年5月8日現在のデータであり、投資勧告ではありません。

新規登録を検討しているが、アカウントを準備できていない人は、WeChatを追加できます。

現在、虎のオリエンテーション活動は、ウール1800香港ドル、香港株式の新しい現金0手数料、融資0利子、興味のある車をつかむことができます。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。