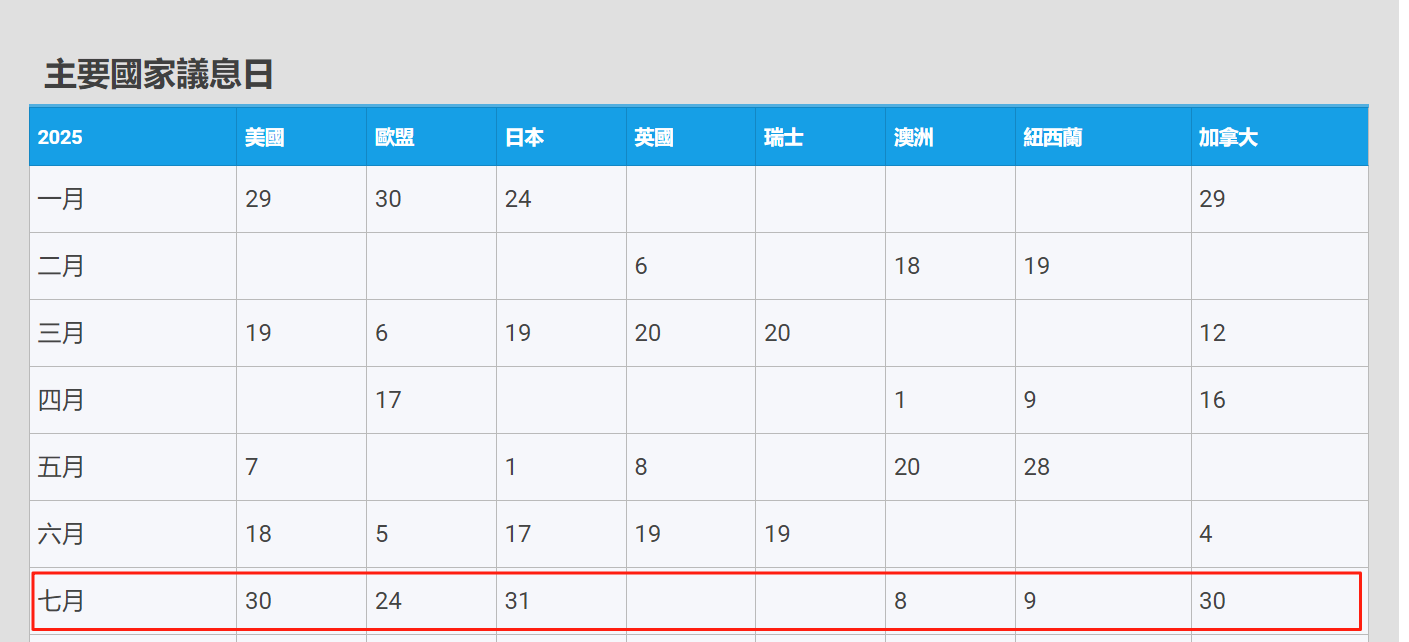

コレクションだ! 7月末の中央銀行スーパーウィーク見通し:世界の主要中央銀行の利下げ行動の大きな予想

今後10日間で、米国、日本、欧州連合、カナダなどの主要中央銀行は、最新の金利決定を発表する予定です。

7月22日、スーパーウィークが始まります。今後10日間で、米国、日本、欧州連合、カナダなどの主要中央銀行は、最新の金利決定を発表する予定です。

7月22日、スーパーウィークが始まります。今後10日間で、米国、日本、欧州連合、カナダなどの主要中央銀行は、最新の金利決定を発表する予定です。

EUはブレーキを切るのか?米国は高金利を維持するか?パウエルはトランプに訴えられるのか?日本の利上げは世界資本地震を引き起こすのか?詳細については、Hawk Insightをご覧ください。

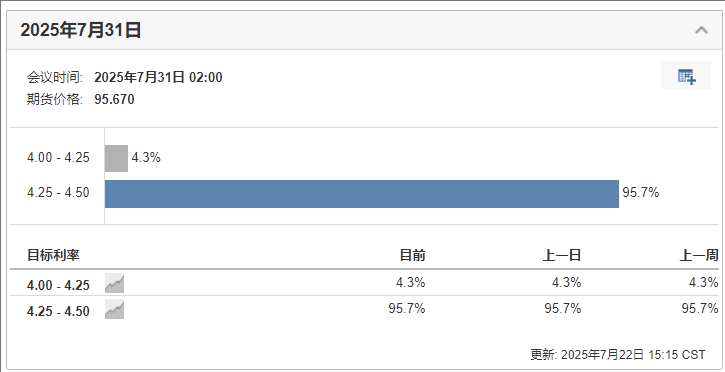

米国:FRBの独立性がホワイトハウスからの圧力に直面

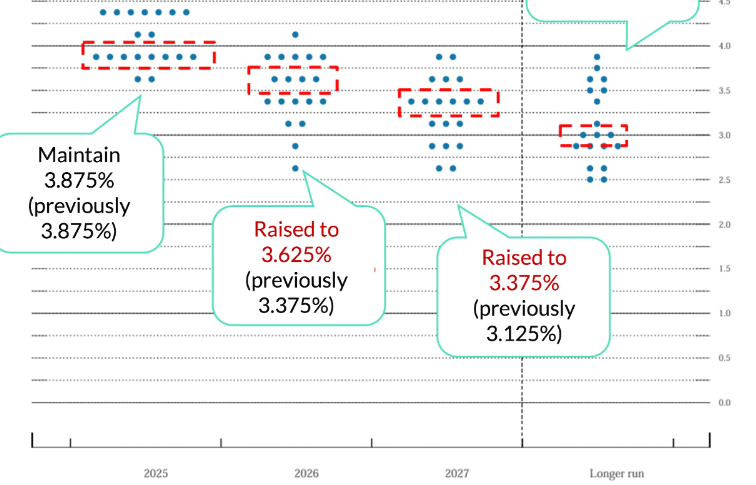

前回の会合の議事録によると、トランプ氏の利下げ圧力にもかかわらず、連邦公開市場委員会のクリストファー·ウォーラー委員とミシェル·ボウマン委員は、価格ショックは一時的なものであり、7月の会合では利下げの可能性を示唆しているが、19人の政策担当者のうち7人は2025年までの金利据え置きを主張している。

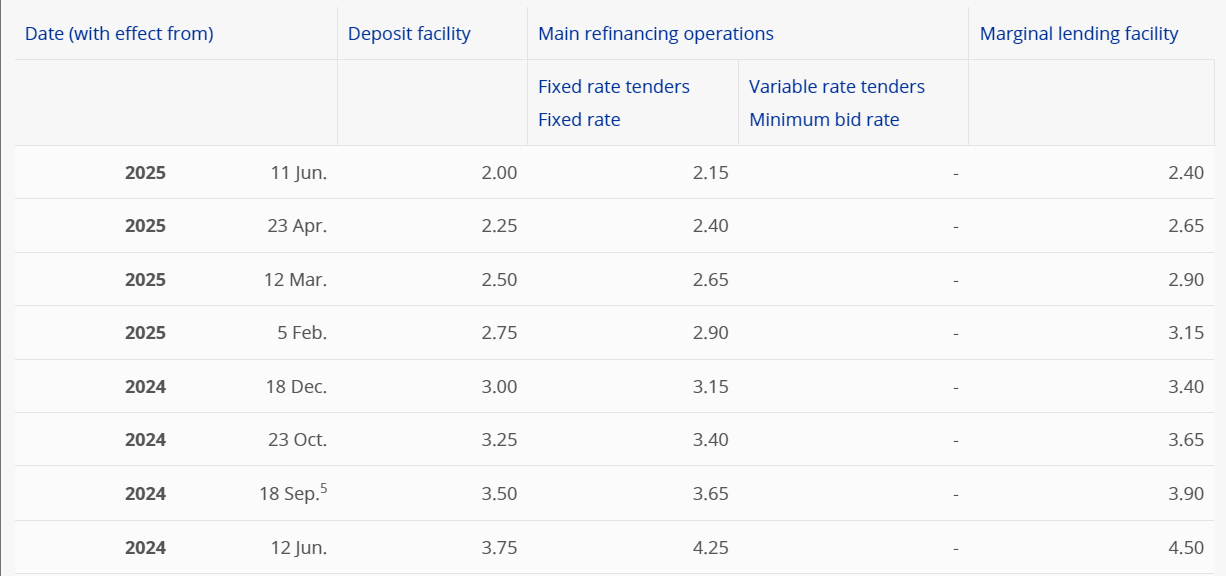

欧州:政策転換の転換点

金利市場では、銀行が今週7回連続の利下げサイクルを終了し、初めてベンチマーク金利を2%に維持することを選択すると予想されています。

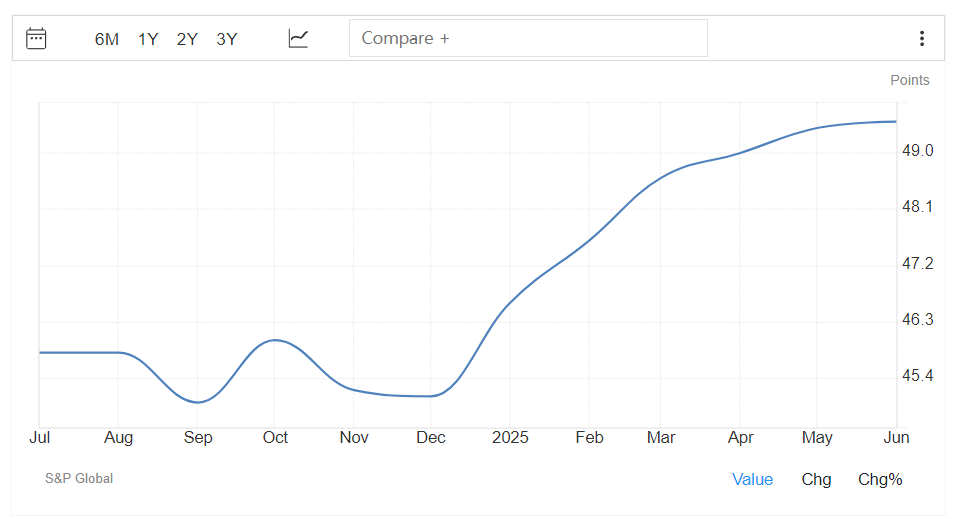

この決定は、表向きは8月1日の米国関税の最終的な上陸を待つというものですが、実際には、ユーロ圏の製造業PMIは4 ヶ月連続で回復し、6月のデータは2022年8月以来の最高値を更新しました。

この決定は、表向きは8月1日の米国関税の最終的な上陸を待つというものですが、実際には、ユーロ圏の製造業PMIは4 ヶ月連続で回復し、6月のデータは2022年8月以来の最高値を更新しました。

しかし、ユーロ高は新たな懸念事項として浮上しており、ECBのデ·ギンドス副総裁は、ユーロ高が続けば政策立案を“より複雑にする”と警告しています。通貨高は輸入価格を押し下げることでインフレを抑制するだけでなく、欧州の輸出競争力を低下させます。

日本:政治的麻痺と高インフレ、日本の中央銀行は利上げペースを遅らせる

今回の石破茂首相選挙での敗北を受けて、日本銀行当局者は、現在の緩やかな金利引き上げ政策スタンスを変更する必要はないと考えています。関係者によると、中央銀行当局者は、政府の財政政策の動向を注視していくが、経済見通しが期待通りである限り、日本銀行の基準金利を引き上げ続けることが適切であると考えている。

来週の政策委員会では、基準金利を0.5%に据え置くことが決定される可能性があるという。一方、東京とワシントンの間の貿易交渉が進行中であることから、当局者は、さらなる利上げを行う前に、協定がインフレ動向や将来の経済に与える影響を慎重に評価したいと考えています。

今回の選挙結果は、短期的には日本銀行の政策軌道を変えるものではないが、大規模な財政緩和がインフレリスクを高めるかどうかに留意する必要があるとの見方もある。最近の米などの食料品価格の高騰を受けて、インフレ率が予想を上回って上昇しており、中央銀行内ではインフレリスクに対する警戒感が高まっています。

その他:カナダは金利引き下げを継続、ブラジルは現状維持

新興国市場と資源経済は、利下げの流れの中で分岐している。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。