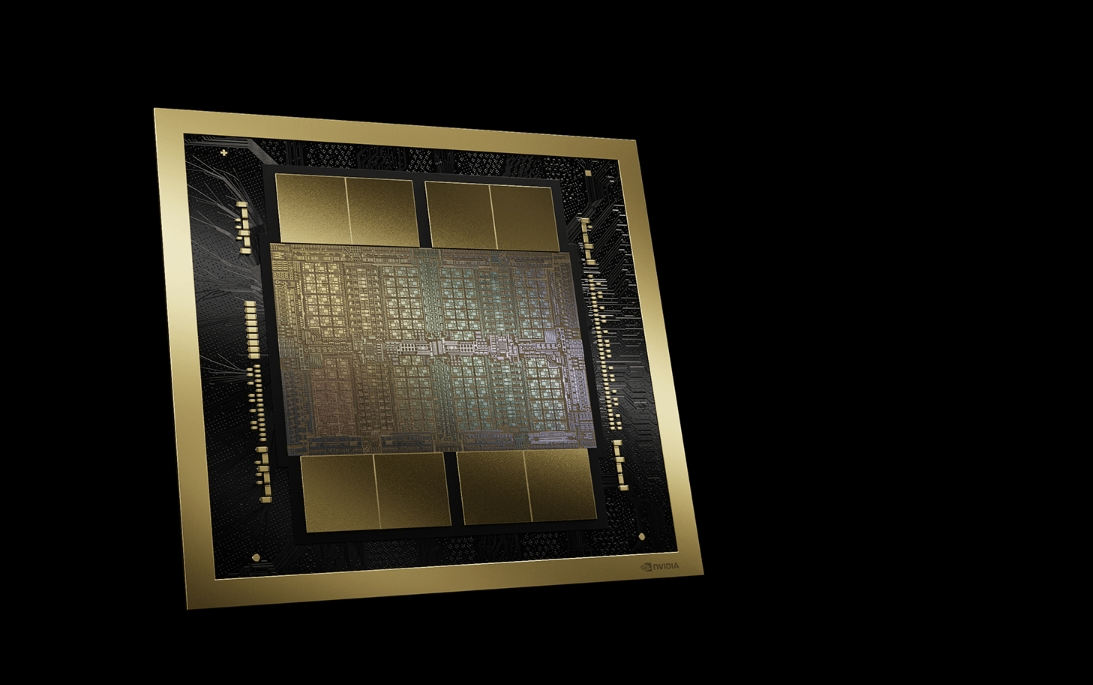

NVIDIAの新しいGPUは6000DまたはB 40と呼ばれる可能性があるという噂がある。

5月26日、NVIDIAは再び中国市場戦略を調整したというニュースがありました。6月から、NvidiaはBlackwellアーキテクチャに基づくGPUの新しい特別版を中国で発売する予定で、価格帯は6,500ドルから8,000ドルで、以前のH 20モデルより30%以上値下げされています。

NVIDIAの新しいGPUは6000DまたはB 40と呼ばれる可能性があるという噂がある。

技術パラメータの観点から、新しいチップはNvidiaの特別供給製品の“性能去勢”の伝統を継続していますが、戦略レベルでは大きな変化があります。Hopperアーキテクチャを採用し、TSMC CoWoS先進パッケージに依存するH 20とは異なり、この新製品はRTX Pro 6000Dアーキテクチャに移行し、従来のGDDR7メモリを使用し、生産ボトルネックの対象となるCoWoS技術を意図的に回避します。

AIチップの高密度集積のコア技術としてCoWoSは、現在、世界の生産能力の90%以上がTSMCの手にありますが、米国の輸出管理は中国本土のCoWoS機器の輸入を妨げており、国内の代替はまだ初期段階にあります。パッケージングプロセスを簡素化することで、Nvidiaはサプライチェーンリスクを回避し、迅速な市場獲得の時間枠を獲得します。この“脱ハイエンド化”ルートは、RTX 5880 Adaのような製品でハイエンドを維持するという同社の以前の戦略とは対照的であり、中国市場における優先順位の根本的な変化を反映している。

Huang氏は最近、中国のデータセンター市場におけるNvidiaのシェアが95%から2022年までに50%に急落し、H 20在庫の償却額は55億ドルに達し、潜在的な売上高は約15億ドルに達したことを認めました。この断崖の減少は、米国の輸出禁止によるハードウェア制限だけでなく、中国の顧客のCUDA生態系への依存度の低下によるものである。国内のGPUシングルカードのコンピューティング性能は一般的にH 20を上回っていますが、NVIDIAはCUDAソフトウェアエコシステムとNVLinkマルチカード相互接続技術により、大規模なコンピューティングパワークラスタ展開で優位性を保持しています。しかし、Huawei社の台頭やMu Xiなどのメーカーが自律ソフトウェアスタックの構築を加速するにつれて、この技術的堀は徐々に浸食されています。Nvidiaが今回の大幅な値下げを選択したことは、実際には生態系の存続期間と短期的な利益を交換する戦略的選択です。

サプライチェーンの再構築は、業界の競争環境を再構築しています。TSMCのCoWoS生産能力の継続的な緊張により、Nvidiaはシリコン精密などの二次サプライヤーにパッケージ注文を流出させ、2024年8月にはCoWの前工程を初めてアウトソーシングすることを余儀なくされました。この分散化戦略は短期的な圧力を緩和するが、技術漏洩のリスクを増大させる。

同時に、中国本土のパッケージングメーカーは、2.5 D/3 D先進的なパッケージングのレイアウトを加速しており、長電技術、Tongfuマイクロエレクトロニクスなどの企業は、基本的な技術準備金を持っており、華天技術はFOPLP(ファンアウトパネルレベルパッケージング)分野でブレークスルーを達成しています。この業界チェーンの並行進化により、NVIDIAは技術的機密性とコスト管理の間で困難なバランスを取る必要があります。新製品がCoWoSを放棄して従来のパッケージングに移行することは、TSMCの生産能力への依存からの脱却と解釈することができ、中国本土のサプライチェーンへの戦略的誘惑と見ることができます。

地政学的不確実性は、ビジネス意思決定の複雑さを増大させる。米国のAIチップの最新の禁止は、中国をレベル3に置き、ハイエンドGPUの輸入をほぼ完全に禁止し、NVIDIAにより徹底的な製品去勢を強制しました。しかし、マイクロソフトやアマゾンのようなハイテク大手からの協調的な反対は、過剰な規制が同盟国を中国の腕に押し込み、地元の代替プロセスを加速させているという米国の産業界と政策界の深い分裂を露呈させている。

Nvidiaは2024年に100万個以上のH 20チップを中国に出荷し、売上高は120億ドルに達しましたが、投資家は中国の500億ドル規模のデータセンター市場への長期的なアクセスについてより懸念しています。

米国の投資銀行Jefferiesによると、米国のチップ輸出規制は、H 20の4TB/秒と比較して、メモリ帯域幅を毎秒1.7- 1.8 TBに制限しています。GDDR7メモリ技術を使用した新しいGPUは、輸出規制の制限内である毎秒約1.7テラバイトの速度に達すると予測されています。