トランプは反転して反転し、金は最高値を更新し、3つの主要な指標はリバウンドし、TACO取引は再び実行されますか?

グローバル資産ショック。

先週末、ドナルド·トランプ元大統領の発言が世界市場を再び爆発させた。彼のソーシャルプラットフォームであるTruth Socialへの投稿で、“心配する必要はない、すべてがうまくいく”と述べたことは、金曜日の関税の脅威に続いて市場からの軟化と広く解釈された。ほんの数日前、トランプ大統領は新たな関税の脅威を打ち出し、投資家のセンチメントを急激に緊張させ、世界の主要株価指数は集合的に修正した。しかし、この最新の声明は、市場に強い心を注入するかのように見え、月曜日の朝、米国の3つの主要株価指数先物集団の強いリバウンド、金価格は再び最高値を記録し、リスク回避感情も大幅に緩和されています。

市場の反応は迅速かつ強力です。プレス時点で、ナスダック100は1.66%上昇し、S & P 500先物は1.21%上昇し、ダウ先物は0.83%上昇しました。一方、スポット金は1オンス4,000ドルを超え、過去最高値を記録し、最高値は4,060ドルに達しました。この極端な価格パフォーマンスは、世界的なマクロ経済の不確実性に対する市場の敏感さを反映している。ドル高と円などの伝統的な安全資産の弱さは、極端な安全資産からリスク資産への移行を示しています。

事件は過ぎ去った

今回は、トランプ氏がソーシャルプラットフォーム“トゥルース·ソーシャル”で中国製品にさらなる関税を課すという火薬っぽい声明を発表した10月10日の夜に始まった。10月11日午前5時(北京時間)、彼は中国製品に“100%の関税”を課すと明言し、世界の資産市場、特にリスクの高い資産の急激な変動を引き起こした。

暗号通貨市場は最も敏感に反応する。ビットコイン、Ethereumなどの主流通貨は短期的に急落し、滝市場を上演し、投資家のリスク回避感情が急速に高まっています。その後の取引セッションでは、この感情は伝統的な資産にも広がり、金曜日(10月11日)に3つの主要指数が一斉に下落し、ダウは2.7%、ナスダックは2.5%、S & P500は2.7%下落し、4月以来最大の1日の下落となりました。

わずか24時間で、市場は“通常の取引”から“安全な避難”に急速に移行しました。VIXパニック指数は上昇し、グローバルマネーチェーンは収縮の兆候を示し始めています。その背後には、トランプのもう一つの政策スイングがある。

“TACO取引”再開

市場の反応を分析すると、多くの投資家はこれまで何度も上演されてきたいわゆる“TACO取引”を連想せずにはいられない。トランプ氏の発言が資産(Assets)の迅速な修正(Correction)を促した後、トーンが軟化したため、急速に反発した(Overshoot)。この“トランプ型取引ロジック”は、近年、米国株式のボラティリティの重要な特徴となっています。4月から10月にかけて、同様のシナリオが何度も登場しましたが、今回は“脚本の再演”に過ぎません。

さらに興味深いことに、市場の急落と回復のペースは、米国政府が“シャットダウン”に陥る可能性がある時点で起こっています。連邦政府は、未解決の資金調達問題のために1週間非公式に閉鎖されています。10月15日は、ほとんどの連邦職員にとって給料日であり、数十万人の政府職員にとって初めて“無給”となる可能性があり、関税に関するホワイトハウスの譲歩の余地を加速させる可能性が高い現実である。

中米ゲームの観点からは、この市場の“最初の抑制後の上昇”は論理的ではない。4月と比較して、多くの機関は、現在の市場のパニックレベルが大幅に低下したと分析した。CICCは、現在のVIXパニック指数は21.7で、4月の最高値60を大きく下回っており、市場が貿易摩擦に対処する経験を蓄積し、センチメントがより安定していることを示していると指摘した。民生証券はまた、中米ゲームの観点から、中国は報復することを選択していないが、自制を行っており、ホワイトハウスは関税政策に明らかに“余地を残している”と強調した。

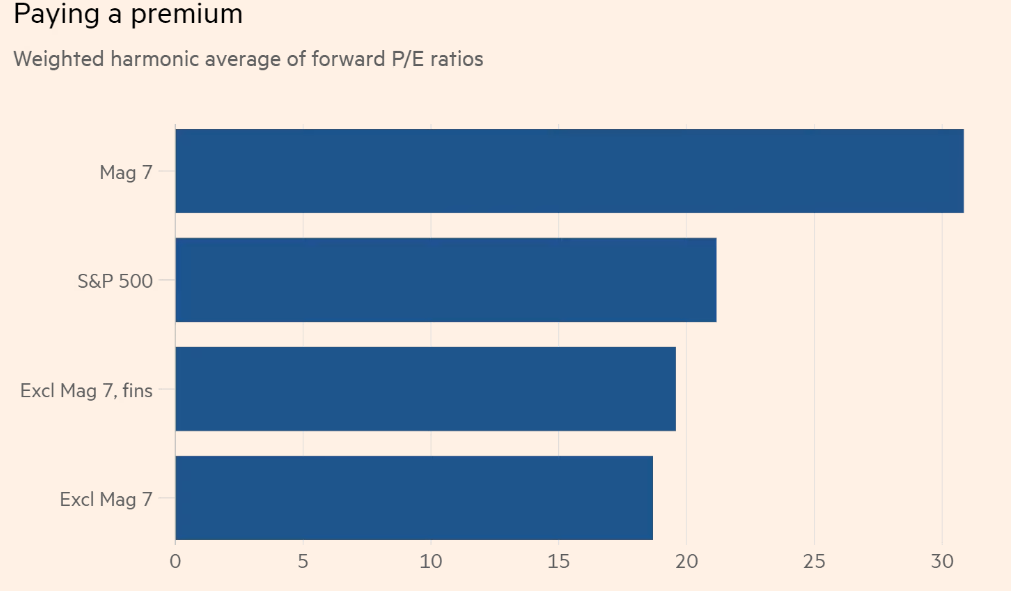

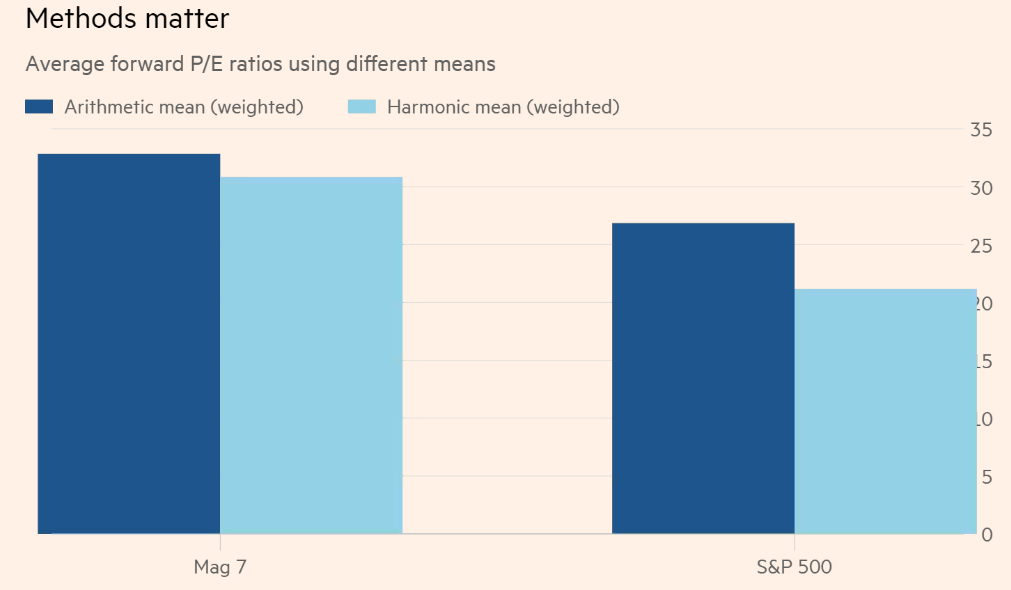

しかし、投資家が安心できるわけではない。CICCとGICは、現在の株式市場評価水準について警告している。データによると、中国のテクノロジーと消費者リーダーの評価額は20倍に達し、4月の18.8倍から明らかに高くなっています。米国の“セブンシスターズ”の現在の株価収益率も4月の26.8倍から31倍に達しています。これらは、市場のリスクプレミアムの水準が低下していることを示しており、新たな負のショックはより大きなボラティリティを引き起こす可能性があります。

また、現在は決算期が始まっている。シティグループ、ゴールドマン·サックス、ウェルズ·ファーゴ、JPモルガン·チェース、バンク·オブ·アメリカ、モルガン·スタンレーは今週集中的な決算発表を行い、市場の動きにより多くの変数を提供するでしょう。これらの金融大手の収益が予想を下回ると、市場の新たな調整を引き起こす可能性があります。

市場は2つの陣営に分かれる

制度的観点からは、現在2つの主要な陣営が形成されている。

1つ目は“TACO”で、市場は4月以来の取引ロジックを継続し、現在の急激な下落はまれなレイアウトの機会であると考えています。広州証券のLiu Chenmingチームは、米国の100%関税の脅威は、交渉前の最大圧力のように、実際に上陸することは困難であると指摘した。歴史的な経験から、トランプの厳しい発言は、しばしば政策の軟化や時間枠の延長を伴うが、市場に購入機会を提供する。

2番目のタイプは、より慎重な“待機派”です。国金証券とCICCは、現在の評価額が高く、市場はもはや“黄金のピット”ではなく、紛争緩和は株式市場の上昇を支えるのに十分ではないと強調している。彼らは、中国と米国の間の現在のゲームは、明確な交渉結果にはほど遠いと考えている。バリュエーション圧力の下では、短期的に大きな変動や二次底入れが発生する可能性があります。

業界配分レベルでは、機関も意見の相違を示しています。民生証券は、短期的には公益事業、電気通信、消費財などの防衛配当部門に焦点を当てることができるが、中長期的にはレアアース、国内代替、軍事などの国家戦略的支援部門について楽観的であることを示唆した。同社はより積極的に、テクノロジー株が20日間平均線付近に戻ったら、AIチップや半導体機器などの国内のテクノロジーメインラインに焦点を当てるべきだと提案し、これは“不合理な変動”の中で質の高い資産にとって絶好の機会であると考えている。

CICCチームは、格下げ投資家はより有利な参入機会を待ち続けることができ、格下げしていない投資家は市場のパニックの程度に応じて適切にポジションを調整し、“防御は攻撃よりも良い”と強調する必要があると提案した。その見解は、現在の市場評価が高く、紛争は中断されているが、全体的なリバウンドスペースは限られている。

貴金属の暴走“アルミニウム”が徐々に制度的視野に入る

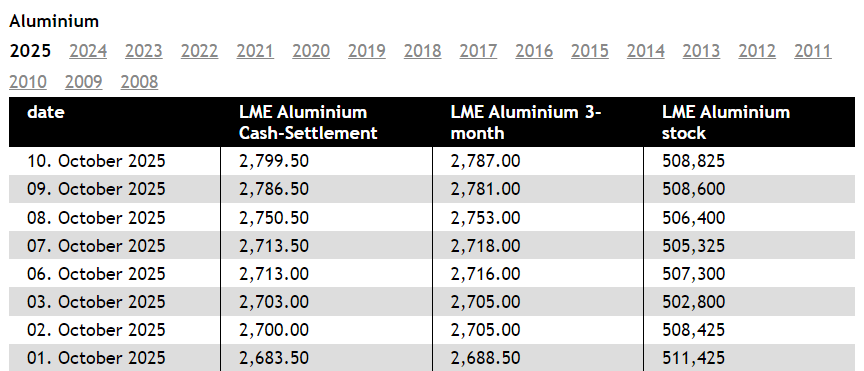

構造的には、しばしば言及される金、テクノロジー、防衛セクターに加えて、ますます多くの機関が“工業用金属の隠れた機会”であるアルミニウムに目を向け始めています。今年のアルミニウム価格のパフォーマンスは、金や銅などの品種に比べて比較的遅れていますが、銅価格の大幅な上昇と銅と銅の比率が過去最高に近い背景に、アルミニウムの代替需要のリリースが加速しています。

歴史的なデータによると、銅とアルミニウムの価格比が3.5 ~ 4倍に達すると、多くの分野でアルミニウムが銅に代わる重要な代替品になることが多い。現在、比率は3.9に近く、アルミニウム需要の成長や加速チャネルへの参入を意味します。BHPビリトンやウッドマッケンジーなどの機関によると、アルミニウムはエネルギー転換、自動車の電動化、データセンターインフラ、太陽光発電などの急速に成長する産業の中核金属材料になっています。

特に電気自動車業界では、アルミニウムの軽量で高強度な特性は、車両の軽量化や耐久性の向上に役立つだけでなく、銅に代わる強力なコスト代替手段となります。CRUのデータによると、電気自動車は従来の自動車よりも平均150ポンド多くのアルミニウムを必要とし、北米ではフォードF-150などのベストセラーモデルが10年前からアルミニウムボディを全面的に使用し始めています。

また、AIデータセンターにおけるアルミニウムの使用も増加しており、冷却システム、放熱部品、機械室構造フレームに広く使用されており、鉄鋼に次ぐ重要な構造原料となっています。太陽光エネルギーの分野では、アルミニウムが低価格で軽量化され、送電システムにおける銅の役割を徐々に置き換えています。

供給面では、アルミニウム市場はシステム的なボトルネックに直面している。一方、電解アルミニウムの生産は電力に大きく依存しており、世界の電力資源はAI、チップ、データセンターなどの電力消費産業によって大量に消費されています。アルコアは、自社製錬所がアマゾンやマイクロソフトのようなハイテク大手と電力契約を争っており、ハイテク企業はアルミニウムが支払うことができるよりもはるかに高い価格を支払う意思があると公言している。

一方、世界最大のアルミニウム生産国である中国は、“二重炭素政策”の影響を受けて、電解アルミニウムの生産能力上限4500万トンを明確に設定しており、再び生産を拡大する可能性は低い。インドネシアを含む他の潜在国は、環境資金の問題や貧弱なインフラのために、短期的に世界の能力ギャップを埋めることが困難です。

市場コンサルティング会社SFA、シティバンク、ウッドマッケンジーは、世界の一次アルミニウム余剰は2026年までに急速に縮小し、2027年から2028年にかけて長期的なギャップ、ギャップまたは5年間持続し、最大規模は年間消費量の2%に達する可能性があると予測しています。

したがって、金が歴史的な高値に達し、ハイテク部門の高い評価圧力が高まる中、アルミニウムは評価不況の戦略的機会期にある可能性があります。世界的なエネルギーミックスの再構築、電動化の加速、銅価格の上昇に伴い、アルミニウムの“新循環金属”としての役割はますます顕著になり、ますます多くの機関によって言及されています。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。