高利率下油市众生相:沙特开始玩“怀柔” 亚洲炼油商欲投靠大西洋?

对于油价并未如期上行的原因,森认为,一个未被充分完全认知到的罪魁祸首是利率上升,在对全球经济衰退的担忧导致企业减少库存之际,利率上升推高了资本成本。

7月5日亚盘,WTI原油交投于71.05美元/桶附近,日内微跌0.38%,昨日录得大涨后,今日表现相对疲软。

厄尔尼诺时隔七年再现 沙特原油8月降价出口

昨日,由于市场仍受到沙特与俄罗斯额外减产带来的积极作用,国际油价先录得震荡后偏强运行。此外,澳联储在6月意外加息后在7月再次决定放缓加息步伐,同样有利于提振油价,缓解经济下行压力。值得注意的是,虽然澳联储在本次决定将政策利率按兵不动,但其政策利率仍然维持在4.1%的高位,并未排除未来进一步收紧货币政策可能。

利好方面,本周二,世界气象组织发公告确认,厄尔尼诺现象时隔七年再度降临地球,有望推高极端高温记录。有分析指出,高温现象或提振油转电需求,该需求或缓解目前油市供给侧趋紧状态,为油价托底。

另外,地缘政治上,虽然俄乌冲突在近期有降温趋势,但俄罗斯总统普京(Vladimir Putin)仍在近期表达担忧。据媒体报道,在7月4日举行的上海合作组织成员国元首理事会上,普京表示,有人正针对俄罗斯发动混合战争并实施规模前所未有的非法制裁。普京还称,俄罗斯将继续坚定地反对外来压力和制裁。

利空方面,根据媒体汇集的原油装船计划,部分产油国8月的原油出口量将有所增加。以尼日利亚为例,数据显示,尼日利亚8月份19种主要原油等级出口量将至少达4,640万桶或150万桶/日,为2月份以来的最高水平。

其中,Escravos油田将出口四船原油,每船95万桶,相当于12.3万桶/日,与7月份持平;Egina油田将装载三船原油,每船95万桶,总计9.2万桶/日,7月为6.5万桶/日;Brass油田将出口四船原油,总计7.7万桶/日,7月份为3.1万桶/日。此外,尼日利亚还将出口一船95万桶的Pennington和Yoho原油。

另外,根据近期媒体的一项调查,刚刚承诺在7月进一步减产的沙特预计将降低其8月对亚洲地区的原油供应价格。此前,沙特曾在6月意外提高过一次运往该地区的原油出口价格,令该地区炼油商不满。已经有消息指出,假如沙特真的在8月再次“重蹈覆辙”,这些亚洲地区的炼油商们很可能转而向美国、西非和北海等地区寻求原油供应。

公开数据显示,亚洲地区是中东炼油国增长最快的需求市场,一方面,假如亚洲地区炼油商将需求指向大西洋,或将助长中东产油国的直接竞争对手;另一方面,炼油商们的消费习惯一旦形成,沙特等中东石油供应商也将失去一个重要的出货点。在这种情况下,沙特对该地区只能奉行“边减产边降价”的怀柔打法,在6月残忍伤害过他们之后,在8月为他们送上一根棒棒糖。

目前,据六位消息人士,沙特国有石油公司沙特阿美将可能把8月阿拉伯轻质原油的官方售价(OSP)较前月降低约0.50美元/桶。对此,一位受访者表示,沙特需要下调价格以反映市场动向。在过去的几个月里,他们离现实有点太远了。

推动油价下行的罪魁祸首——高利率

有分析指出,当前推动油价下行的最大动力是利率上升导致的储油成本增加。

日前,Energy Aspects研究主管兼联合创始人森(Amrita Sen)表示,油价下跌的原因常常被归咎于需求疲软,然而有证据表明,今年以来石油需求疲软根本是无稽之谈。

他指出,今年至今,根据OilX的官方数据显示,全球石油需求同比增长250万桶/日,比其预测高出130万桶/日。尽管市场对某些工业石油产品的需求有所下降,但消费者需求仍然强劲。

对于油价并未如期上行的原因,森认为,一个未被充分完全认知到的罪魁祸首是利率上升,在对全球经济衰退的担忧导致企业减少库存之际,利率上升推高了资本成本:对于炼油厂和贸易公司来说,储油的成本已经变得昂贵得多,而融资成本的增加也意味着,库存成本将比以前更高。

也正是因为如此,他指出,由于担心“去库存之路”走得太远,已经有亚洲炼油商开始寻求石油补充,这也是他们在此前愿意购买沙特的“涨价原油”的重要原因。森指出,到今年年底,全球商业石油库存将降至过去十年来的最低水平。与此同时,美国政府将开始回购1.8亿桶原油,以补充其去年耗尽的战略石油储备,而所有这些都将使油市在年底之前变得脆弱,更易受到消息面冲击。

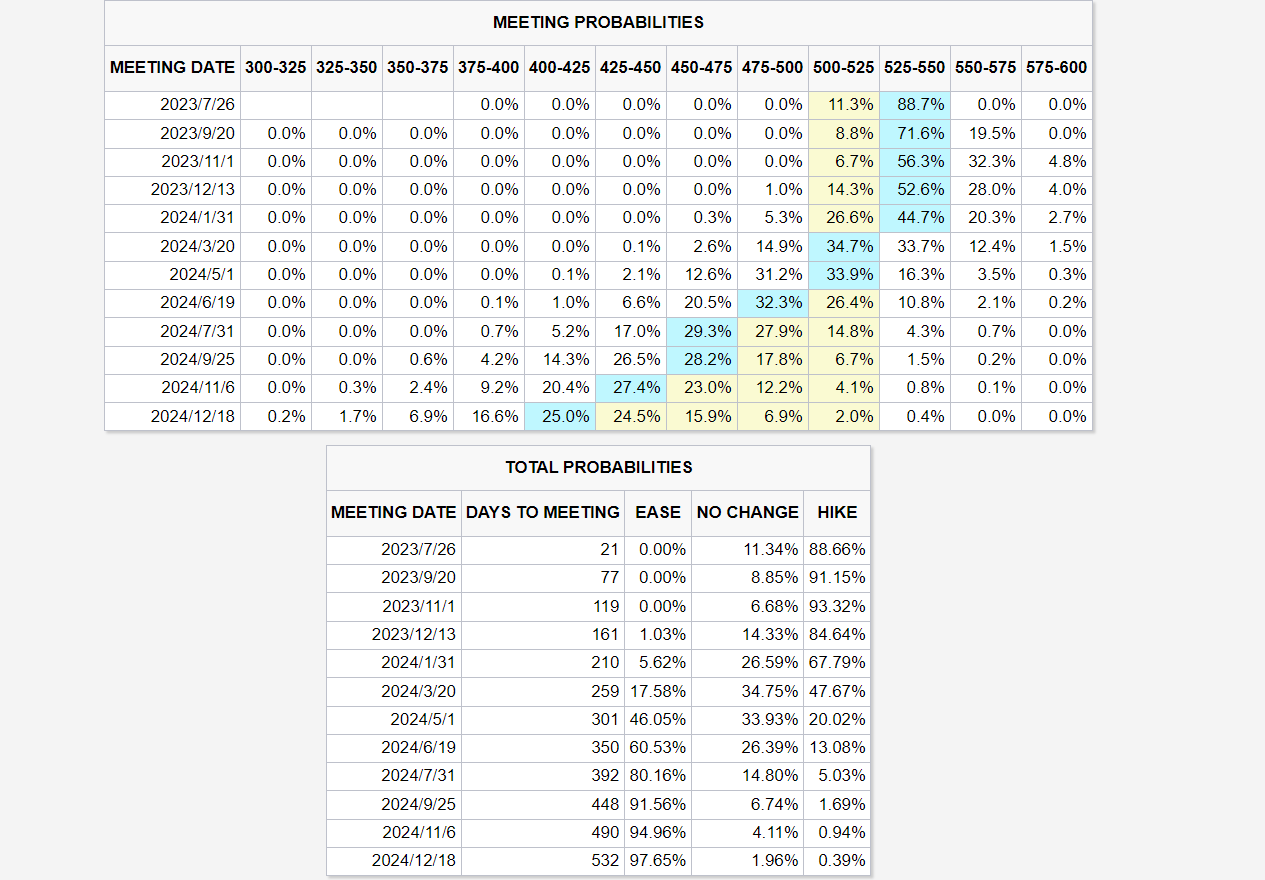

截至发稿,根据CME美联储观察,目前市场定价利率政策路径为:美联储在7月加息25个基点,然后维持政策利率5.5%的上限至今年年末,目前市场定价该行在7月重启加息窗口的概率高达88.7%,年内仅加息一次,并于2024年打开降息通道。

但是,根据美联储主席鲍威尔(Jerome Powell)透露,预计通胀率在2025年之前不会回到美联储2%的目标,这意味着美联储在那之后的一段时间内不会降息。上周,堪萨斯城联储的两位经济学家也在其最新的论文中表示,要将通胀率降至2%,美联储不得不将利率将保持更高水平(5%以上)且比市场预期的时间更长,也许要到2026年。

政策利率居高不下,今日摩根士丹利也下调了对布油的价格预测。根据大摩预测,2023年布伦特原油价格将达到每桶70美元。摩根士丹利仍预计第三季度原油库存将下降,主要受欧佩克减产和积极的季节性因素推动,这将使布伦特原油价格维持在70多美元/桶左右。

该行还表示,2024年,非欧佩克国家的供应增长可能会超过全球需求增长,这种趋势很可能会持续下去。来自俄罗斯、委内瑞拉和伊朗的折价原油供应意外增加。然而,随着市场焦点从2023年下半年的库存减少转向2024年上半年的库存增加,布伦特原油价格预计将放缓至70美元/桶。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。