Doo Financial观察|以史为鉴 重启降息大概率利好美股

市场在短期政策转折时可能出现波动,但中期走势倾向于反应宽松环境下的估值修复与流动性改善。

在美联储连续九个月维持利率不变后,市场对于其在9月重启降息的预期迅速升温。

市场押注9月降息概率大增

8月23日,美联储主席鲍威尔在杰克逊霍尔央行年会上的表态被市场解读为明显转鸽。尽管他重申“依赖数据”的决策路径,但对于劳动力市场疲软的担忧被视为政策可能松动的信号。当前利率处于限制性区间,若经济继续表现疲弱,货币政策调整的可能性正在增强。

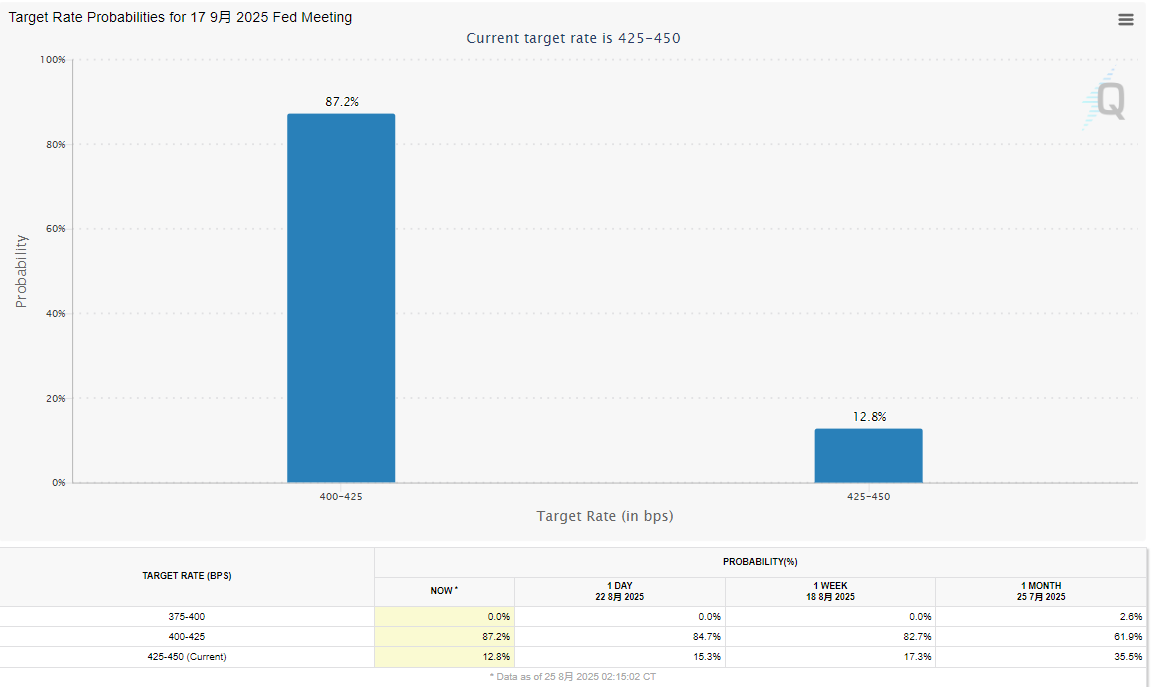

据芝商所CME FedWatch工具显示,市场预计9月美联储下调联邦基金利率25个基点的概率为87.2%,比一周前的75%明显提升。交易员还预期,美联储今年可能实施至少两次降息的概率达83.9%。这意味着,市场已普遍计入至少一次宽松政策操作。

历史经验支持中长期看多

历史数据支持这一预期背后的乐观情绪。

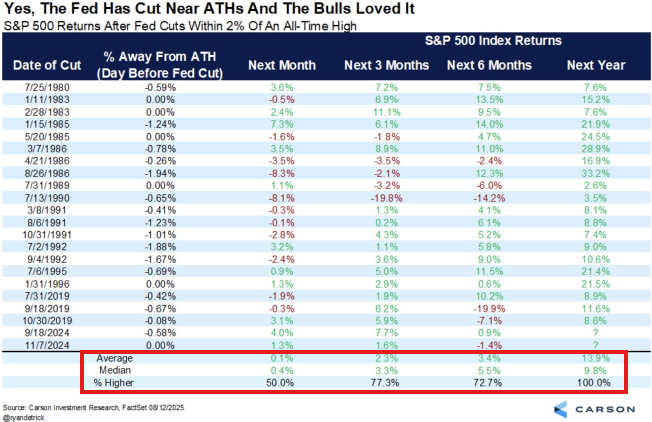

Carson Group首席市场策略师Ryan Detrick统计,自1970年以来,美联储共经历11次“暂停5至12个月后再次降息”的案例。在这类情境中,尽管标普500指数在降息后1至3个月内平均表现偏弱(分别下跌0.9%与1.3%),但一年后表现显著增强——其中10次出现上涨,平均涨幅达12.9%。

这表明,市场在短期政策转折时可能出现波动,但中期走势倾向于反应宽松环境下的估值修复与流动性改善。当前标普500指数已接近历史高位,道指则已创下收盘纪录,显示市场对未来货币宽松的反应积极。

小盘股领涨,估值敏感性凸显

对资产结构的影响也逐渐显现。

大型科技股虽然是降息环境的主要受益者,但在高估值背景下上涨空间受限。

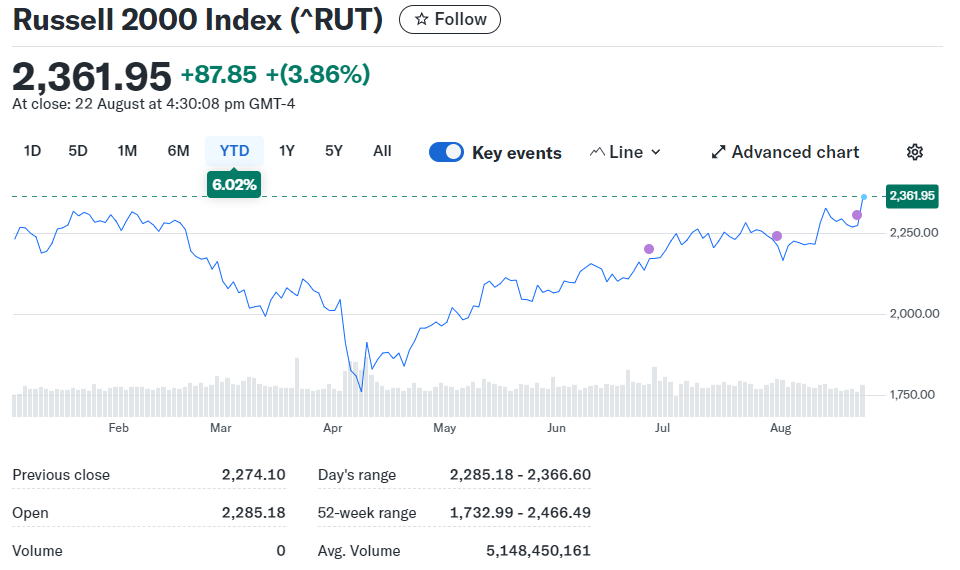

与之相对,小盘股近期表现明显改善。

罗素2000指数在8月23日单日上涨3.9%,超过标普500指数的1.5%。原因在于中小企业持有较多浮动利率债务,对融资成本变化更敏感。降息一旦落地,将直接缓解其利息支出压力,改善盈利预期。

同时,风险资产整体表现活跃。

在美债收益率回落、美元走弱的背景下,黄金与工业金属价格回升,资金重新分布至高风险板块。盈透证券策略师Steve Sosnick指出,当前市场风险偏好提升明显,投资者在降息预期推动下更愿意向风险曲线远端配置资产。

政策分歧与通胀变数仍存

尽管如此,美联储内部意见并非完全一致。

克利夫兰联储主席哈马克近期表示,基于当前数据,她不倾向于支持9月降息。这意味着尽管市场已有共识,但政策制定者内部仍存谨慎声音。当前核心通胀仍未显著回落,同时服务业价格黏性较强,若通胀出现意外反弹,将对降息预期构成直接冲击。

接下来几周的数据将成为决定美联储政策方向的关键变量。

市场重点关注即将公布的7月PCE通胀数据、8月非农就业报告、以及9月前公布的CPI和PPI。这些数据将直接影响美联储在9月17日至18日FOMC会议上的政策判断。市场预期的降息节奏需建立在数据支持基础之上,否则容易形成政策落空后的价格修正风险。

结构性行情或将延续

华尔街表示,若美联储进入实际降息周期,资产表现将出现再分化。

小盘股、金融、工业、房地产等对利率敏感度更高的板块将受益,而估值已处于高位的成长股需依赖盈利改善以维持估值稳定。此外,债市也将受益,特别是中短久期信用债表现可能优于长久期国债。

从全球视角来看,美联储降息将导致美元回落,对新兴市场资本流动产生间接利好。

近期包括墨西哥、印度和印尼等市场的货币均出现反弹,吸引短期资金流入。此外,美元回调也支撑了国际大宗商品价格表现,铜、铝等工业金属价格出现阶段性反弹,对资源类国家构成利好。

然而,风险亦不容忽视。市场预期与美联储表态之间的错位始终存在。

一旦后续数据不支持降息,或通胀重新上行,政策预期修正将带来剧烈的资产价格波动。2022年以来的数轮剧烈回调,均是由于市场过度前瞻性预期与美联储实际行动之间产生偏差。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。