净利大超预期!拼多多Q2转型加速,Temu成新焦点

Temu已经在北美市场取得突破性增长,对Shein和亚马逊构成实质性挑战。

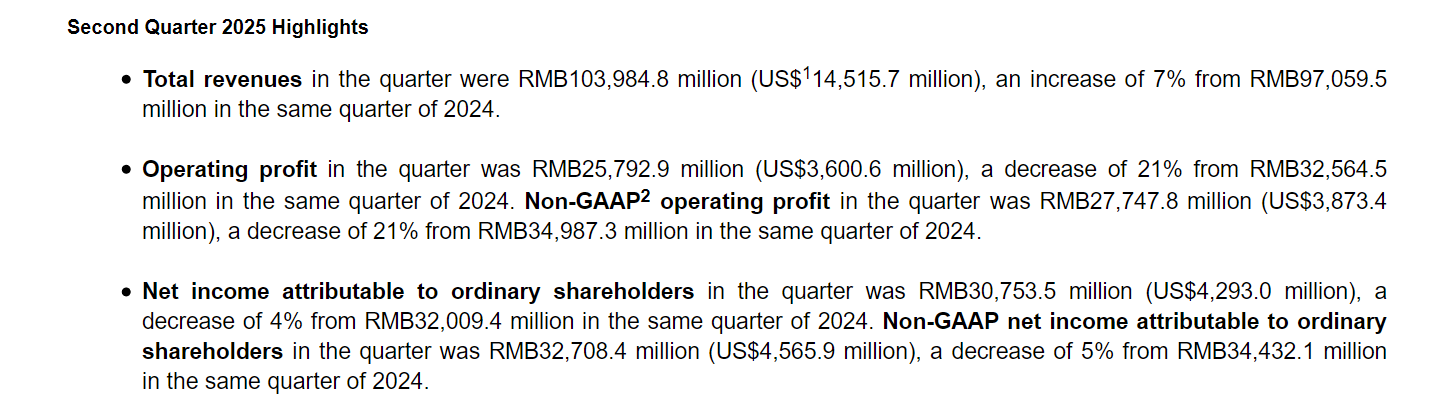

8月25日,拼多多公布了2025年二季度财报。

数据显示,报告期内公司营收增速继续放缓,净利润出现同比下滑;但另一方面,在持续加大投入的背景下,利润表现却远超市场预期。

具体而言,拼多多本季度实现总收入1040亿元(人民币,下同),同比增长7%,虽然较第一季度进一步放缓,但基本符合市场预期的1039亿元。

同时,拼多多收入结构正发生质的变化:在线营销服务收入为557亿元,同比增长13%,继续跑赢整体营收增速,占比上升至53%以上。平台广告收入的增长,反映出拼多多在商家侧的变现能力正在加强,平台价值认同度进一步提升。

交易服务收入为483亿元,同比基本持平,略低于市场预期。这种滞涨在一定程度上说明平台GMV增长遇到阶段性压力,反映了电商整体消费动能的趋缓。但能在竞争激烈、消费疲软的市场环境中维持去年同期水平,已经表现出一定韧性。

在盈利端,拼多多的表现远超市场预期。本季度Non-GAAP净利润为327.1亿元,同比下降5%,但远高于市场预期的223.9亿元,成为本季财报最大“亮点”。营业利润为258亿元,同比下降21%;经营利润率维持在24.8%的较高水平,尽管有所下滑,但在同行中依然处于领先地位。

不过,并非所有财务指标都令人安心。

本季度经营性现金流为216亿元,较去年同期的437.9亿元大幅下降51%。管理层将这一波动归因于利润下降与营运资本变化共同作用。虽然公司目前持有3871亿元的现金及短期投资,短期偿债能力充足,但现金流的结构性变化对未来持续投入的可行性构成了一定挑战,也意味着管理层需要更谨慎地平衡投入与产出之间的节奏。

尽管盈利表现大超预期,但拼多多管理层并未对这一结果表示乐观。

在财报发布后随即举行的电话会议中,公司高层多次强调:“本季度的利润并不可持续”。拼多多集团执行董事、联席CEO赵佳臻在电话会上直言,公司在过去一个季度的一系列资源性投入,已经对营收增速和利润构成实质性影响,未来还将进一步加大对平台商家的支持力度,“因此我们不认为这个季度的利润可以持续,未来的波动依旧会比较大。”

董事长兼联席CEO陈磊也在电话会上补充称:“随着外部环境持续演变、竞争加剧,我们仍将致力于长期价值创造,而非短期业绩。我们的团队将通过为商家创造长期机会并投资于消费者体验,优先推动高质量增长。随着我们加大投资力度,盈利能力必然会出现波动,本季度的业绩可能无法代表未来情况。”

赵佳臻也进一步指出:“在真金白银的投入下,本季度的营收和利润再次受到了一定程度的影响,如陈磊所说,相较于短期业绩,我们更加关注可以为平台生态带来长期回报的投入。这也是我们甘于牺牲利润,长期坚持反哺生态的原因。”

据了解,上述表态与公司正在推行的“千亿扶持”计划密切相关。

该计划是拼多多在“百亿补贴”之后战略重心的重大迁移,从流量端补贴转向供给侧深度支持,涵盖商家佣金减免、运营资源倾斜、履约支持与基础设施协同等多方面内容,意在打造一个更具抗压性与复利能力的平台生态系统。管理层在电话会中透露,这一战略投入已在本季度初步反映在收入和利润表现中,而其长期效果将在接下来几个季度中逐步显现。

除了在国内市场深化生态投入,拼多多的全球化进程也在持续推进。陈磊在电话会上承认,海外业务仍处于初级阶段,但未来将围绕“供应链本地化、服务优化、合规能力”三大方向持续发力。平台旗下跨境电商Temu已经在北美市场取得突破性增长,据Sensor Tower数据显示,其多次登顶美国购物类App下载榜首,对Shein和亚马逊构成实质性挑战。尽管Temu的盈利模式仍在早期测试阶段,但其强大的供应链整合能力、价格优势及用户渗透路径,已成为拼多多拓展第二增长曲线的重要支点。

不过,Temu未来能否从“低价获客”转向“高频转化”,仍需考验平台在本地化运营、供应链稳定性和合规能力上的系统性执行。陈磊也坦言:“我们的初心是为全球消费者带去更多优质好物,目前只是起步阶段,能改进的地方还有很多。”

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_750722178_194.jpeg?w=3840&q=100)