美联储5月褐皮书:“关税”高频闪现 官员分歧严重

最激进的警告来自理事库克,她甚至提出“必须对所有政策选项持开放态度,包括加息”。

6月4日,美联储新一期褐皮书公布。

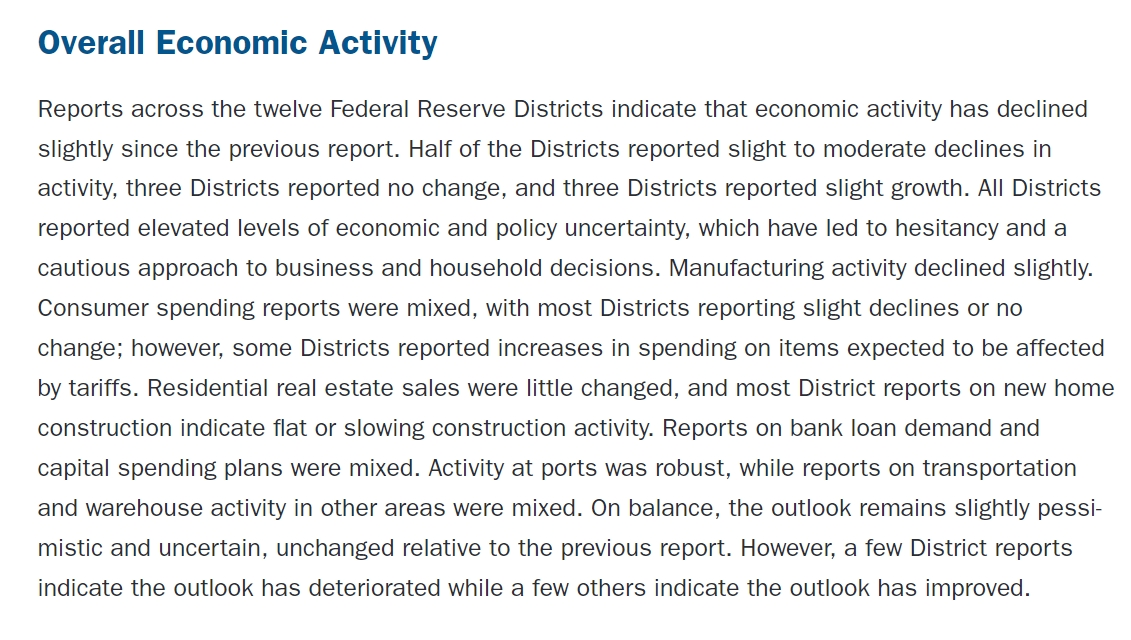

报告显示,自4月下旬以来,美国的经济活动已呈现微弱下行曲线,所有辖区不约而同报告了经济决策犹豫性与政策不确定性的共振上升。值得注意的是,“关税”一词在报告中高频闪现122次,较前次增加15次,而“不确定性”及其变体亦达80次。

具体而言,在12个联储辖区中,有6个报告经济小幅下滑,3个保持稳定,仅3个实现微弱增长。

分行业来看,制造业首当其冲呈现疲态,消费者支出则在不同地区间分化明显——部分企业因关税预期提前囤积商品,形成非理性采购脉冲。住宅市场虽勉强企稳,但新屋开工与建筑活动普遍陷入停滞,如同被无形绳索束缚。

更令人警觉的是同步发布的ISM服务业数据:5月服务业PMI骤降至49.9,不仅跌破荣枯线,更远逊于预期的52,其中新订单指数暴跌5.9点至46.4,而支付价格指数却逆势跃升至68.7,创2022年11月以来峰值。这种需求萎缩与成本高企的罕见组合,代表市场对滞涨风险的担忧。

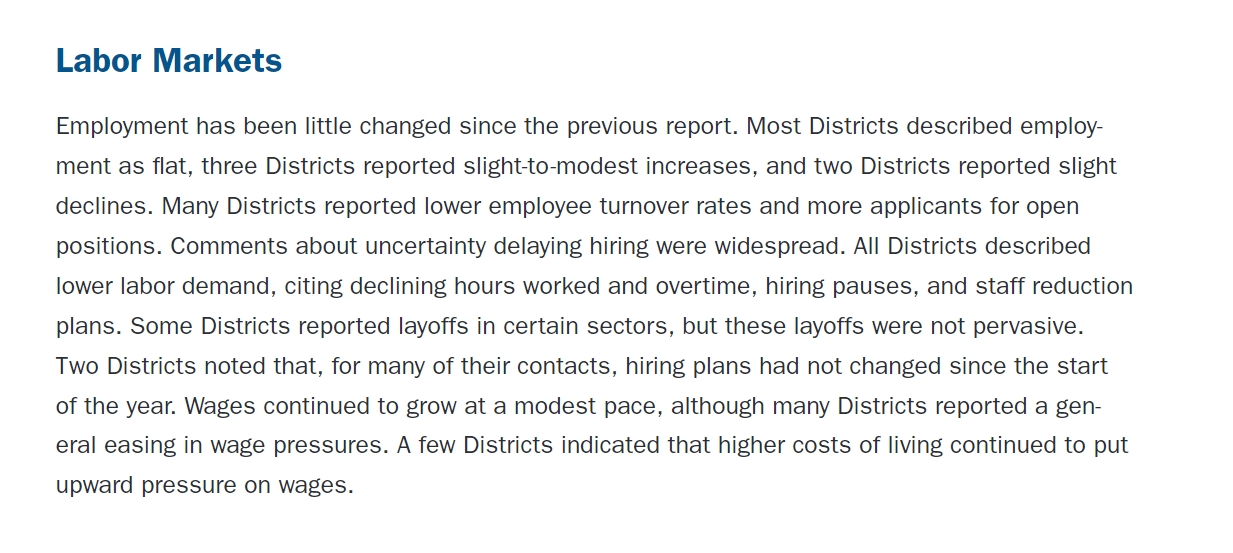

就业市场也不容乐观。多数辖区描述就业水平“持平”,但细察微观指标——工时缩短、加班减少、招聘冻结乃至局部裁员,劳动力需求退潮的痕迹清晰可见。

尽管尚未形成大规模裁员潮,但制造业就业停滞与服务行业招工放缓已构成双重压力。薪资虽维持温和增长,却在生活成本攀升的侵蚀下丧失实际意义,劳动者购买力如同在跑步机上原地踏步。波士顿、纽约与费城三大经济重镇同步下滑的就业数据,进一步强化了区域性风险的传导可能。

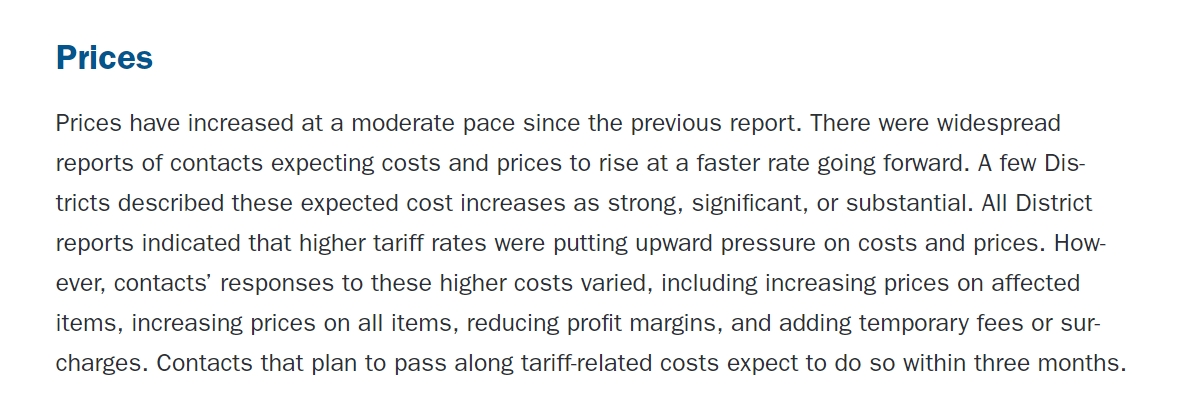

通胀方面,企业普遍预期未来三个月成本将“强劲、显著或大幅”上升,钢铁与铝制品关税翻倍至50%的政策冲击,瞬间改变众多行业的成本函数。金属包装的罐头食品、汽车零部件乃至建筑钢材首当其冲,跨国食品企业已明确表示可能提价转嫁成本。

这种压力传导存在两条路径:部分企业计划直接提价;另一些则试图通过压缩利润率或增设“临时附加费”缓冲冲击。值得注意的是,成本转嫁预期与消费者承受能力间正形成危险张力——当支付价格指数飙升至近三年高位,而新订单指数骤降,需求端能否消化涨价已成疑问。

6月4日生效的钢铝关税加倍政策,将除英国外的进口钢材关税从25%陡升至50%,特朗普称之为“无法翻越的栅栏”。更具威胁性的是白宫同步向贸易伙伴发出的“最后通牒”:要求各国在周三前提交贸易谈判最佳方案,为7月9日关税最终落地设定倒计时。这种政策设计形成双重压迫——既通过即刻提高关税制造现实成本压力,又利用谈判不确定性抑制长期投资决策。在此背景下,欧盟已明确准备反制措施。

根据报告,美联储内部对政策路径的分歧十分尖锐。

面对关税引发的通胀性质判断,理事沃勒坚持其为“一次性冲击”,仍为年内降息保留可能性;但芝加哥联储主席古尔斯比警告“不能轻言暂时性”,强调需观察后续数月影响。亚特兰大联储主席博斯蒂克则洞察到更隐蔽的风险:“当企业和家庭预期持续的关税调整,可能产生心理反应,导致更持久的通胀压力。”最激进的警告来自理事库克,她甚至提出“必须对所有政策选项持开放态度,包括加息”。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。