Salesforce的盈利光芒在不温不火的销售前景中消失

Salesforce Inc.,这家长期以来一直是企业技术支出领头羊的云软件巨头在其最新季度报告中表现好坏参半。虽然利润和收入轻松超过沃尔

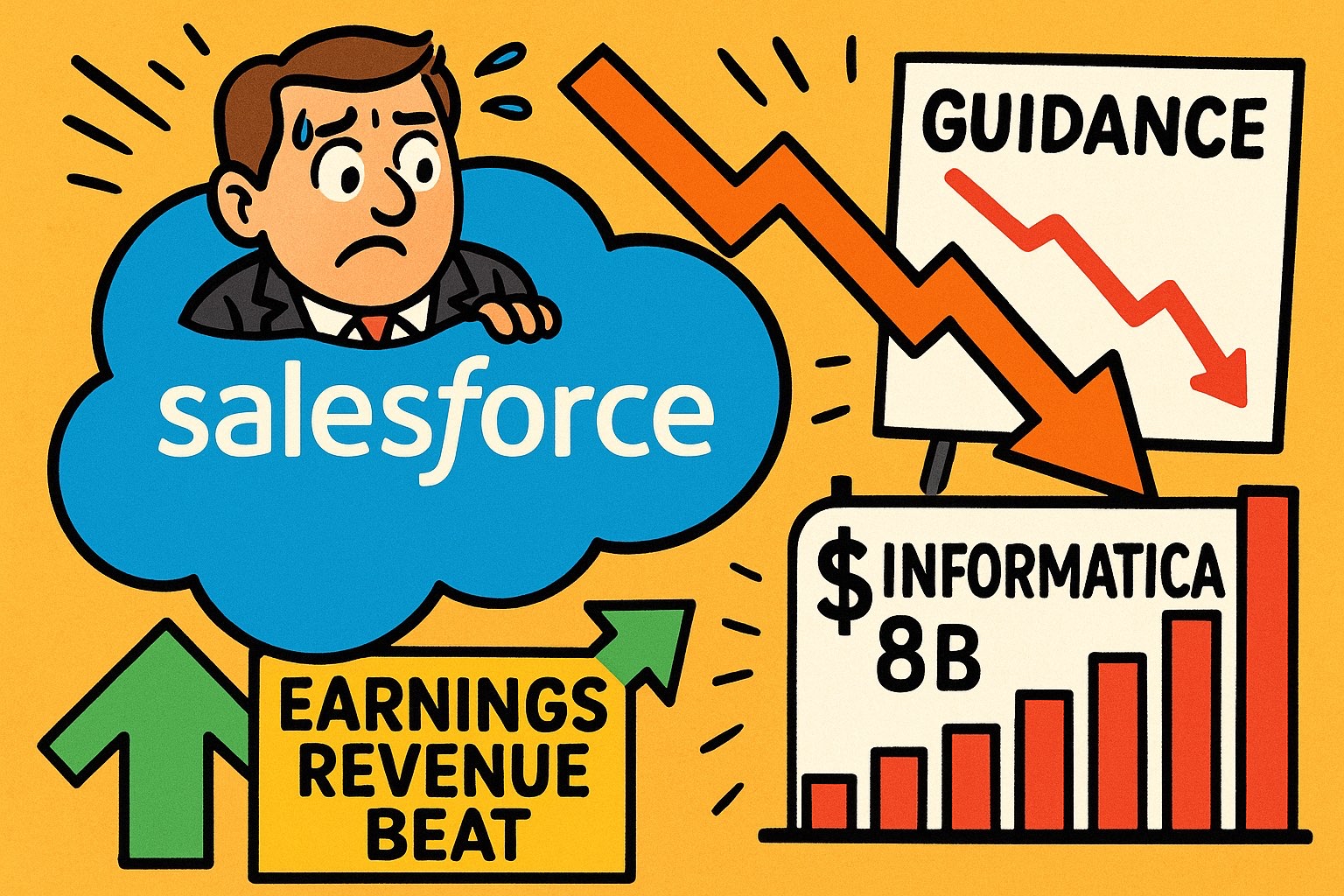

Salesforce Inc.,这家长期以来一直是企业技术支出领头羊的云软件巨头在其最新季度报告中表现好坏参半。尽管利润和收入轻松超出了华尔街的预期,但该公司的前瞻性指引描绘了一幅增长乏力的景象,凸显了应对人工智能驱动的市场动荡的挑战。

股价在盘后交易中暴跌,反映出投资者对Salesforce进军人工智能并没有像希望的那样迅速加速收入增长感到不安。在科技同行乘着人工智能浪潮达到令人眼花缭乱的高度的一年里,Salesforce的股价却萎靡不振,截至周三收盘时下跌了23%--这清楚地提醒人们,即使是老牌公司也无法免受颠覆叙事的影响。

周三钟声敲响后发布的业绩凸显了一家处于转型期的公司。首席执行官马克·贝尼奥夫(Marc Benioff)曾是一位布道者,他在财报电话会议上表现出乐观情绪,宣称这是“我们行业有史以来最具变革性的时刻”。“然而,这些数字讲述了一个更加谨慎的故事,人工智能的承诺正在与企业采用周期和竞争压力的现实发生冲突。

强势季度,但阴影迫在眉睫

Salesforce第二财季已于7月份结束,在经济逆风中展现了韧性。根据LSEG的数据,收入同比增长10%,达到102.4亿美元,超过了分析师预计的101.4亿美元。调整后每股收益为2.91美元,远高于2.78美元的共识预期。净利润从去年同期的14.3亿美元飙升至18.9亿美元,即每股1.96美元。

投资者的一个关键指标--当前剩余履约义务(CRPO),基本上是已入账但未实现的收入的快照--增长了11%,达到294亿美元。这一数字通常被视为未来销售的领先指标,与预期一致,但没有点燃烟花。该公司的数据云和人工智能部门是增长的焦点,年度经常性收入达到12亿美元,标志着其数据管理推动取得了进展。

这些节拍强调了Salesforce的运营纪律。该公司磨练了其核心的软件即服务(SaaS)产品,为数千家企业的客户关系管理提供动力。然而,这种热情是短暂的,因为聚光灯转向了指导和房间里的人工智能大象。

指导没有抓住目标,加剧人工智能怀疑

展望截至10月份的第三财年,Salesforce预计收入为102.4亿美元至102.9亿美元,低于分析师预期的102.9亿美元。

调整后的每股盈利指引为2.84美元至2.86美元,与预期大致一致,但销售前景表明增长将徘徊在9%至10%左右,与曾经定义该公司的两位数飙升相去甚远。

CRPO增长预计将“略高于”10%,与预测相符,但几乎没有带来任何上行惊喜。全年,Salesforce的收入预期保持稳定,为411亿至413亿美元,同时将盈利指引从之前的11.27美元至11.33美元上调至每股11.33美元至11.37美元。分析师模拟销售额为412亿美元,调整后收益为11.31美元。

这一温和的观点出现之际,华尔街正在努力应对摩根士丹利分析师基思·韦斯(Keith Weiss)恰当地称之为“人工智能颠覆叙事”。Salesforce等现有SaaS提供商对自动化销售、营销和服务任务的工具向每个用户收费,面临着生存问题。

生成性人工智能是否会使其中一些功能过时,从而减少客户劳动力,进而减少订阅收入?新兴的人工智能初创公司摆脱了遗留系统的负担,正在迎头赶上,承诺提供更敏捷、更智能的替代方案。

巴克莱银行(Barclays)分析师雷莫·伦肖(Raimo Lenschow)在财报后捕捉到了这种情绪:投资者可能需要分析人工智能牵引力的定性更新,并等待下个月的Dreamforce会议以获得新的活力。事实上,尽管前景黯淡,杰富瑞分析师仍维持买入评级,但该股在盘后交易中暴跌4%至5.5%(当天收盘于256.45美元),将其企业价值与自由现金流之比推至十年来的最低点。

代理力量:承诺与收养速度

Salesforce战略的核心是Agentforce,这是其人工智能工具,旨在自主处理销售开发和客户服务等任务。该公司于去年年底推出,已达成超过6,000笔付费交易,到5月份,年度经常性收入将达到1亿美元。贝尼奥夫强调,随着用例的扩大推动消费,从试点转向全面生产的客户环比增长了60%。

贝尼奥夫在电话会议上宣称:“我对整个职业生涯中的任何事情都感到更兴奋。”他反驳了末日论者。当高盛分析师卡什·兰根(Kash Rangan)探讨SaaS模式的防御性时,贝尼奥夫驳斥了企业应用程序正在消失的说法。“我不明白替代品是什么,”他说,并指出他自己和客户的运营是需求持久的证据。

然而,首席财务官兼首席运营官罗宾·华盛顿(Robin Washington)在结果后采访中提供了一剂现实主义的态度。她指出,大企业和受监管部门正在谨慎推进人工智能的实施。为了促进普及,Salesforce推出了灵活的定价并增强了其销售队伍。尽管如此,由于Agentforce缺乏最新的ARR数据,一些分析师希望得到更具体的证据,证明人工智能正在转化为顶线加速。

这种犹豫反映了更广泛的市场动态。虽然微软和亚马逊等超大规模企业见证了人工智能的爆炸性增长,但Salesforce自2024年中期以来个位数的收入扩张使其落后。道琼斯指数和大型科技股的涨幅超过了它,加剧了人们对其人工智能投资未能产生同样提振的担忧。

巩固防守的战略战术

Salesforce并没有停滞不前。在本季度,该公司宣布计划提高部分产品的价格,此举是为了从其生态系统中获取更多价值。它还在深化对信息技术服务管理的进军,这一领域使其更加直接地与ServiceNow Inc.展开竞争,类别负责人。

5月份,更大的轰动是以80亿美元收购Informatica Inc.的协议,数据管理专家。华盛顿表示,该交易应在截至2026年1月的第四财年或之后不久完成,以增强Salesforce的数据能力--人工智能的关键推动者。

为了满足股东回报,董事会额外授权200亿美元用于股票回购,使计划总额达到500亿美元。这种资本回报策略可以为股票提供一个下限,特别是在自由现金流仍然强劲的情况下。

投资者十字路口:乐观还是过度紧张?

随着Salesforce的发展,贝尼奥夫无拘无束的热情与市场的怀疑之间的紧张关系显而易见。该公司坚称其SaaS基础坚如磐石,人工智能作为增强器而不是破坏者。但随着收入增长陷入低迷以及人工智能的采用逐渐展开,投资者只能解析茶叶。

Salesforce的年度盛会Dreamforce似乎是一个潜在的催化剂。在那里,期待更深入地了解Agentforce指标和客户胜利,这可能会重新点燃动力。不过,就目前而言,这一微弱的指引是一个警示信号:在人工智能时代,如果未来看起来迷雾重重,即使是节拍也会让人感觉失误。

华尔街的判决?混合的。虽然像杰富瑞这样的公司看到了低迷的市盈率的价值,但其他公司则在等待Agentforce能够向上弯曲收入曲线的切实证据。Salesforce的未来之旅将考验其转型叙事是否能超越市场对颠覆性市场的担忧,或者该股今年迄今为止23%的跌幅仅仅是一个开始。

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。