港股打新|维立志博-B:无商业化产品&现金枯竭,还能拉到腾讯,高毅融资?

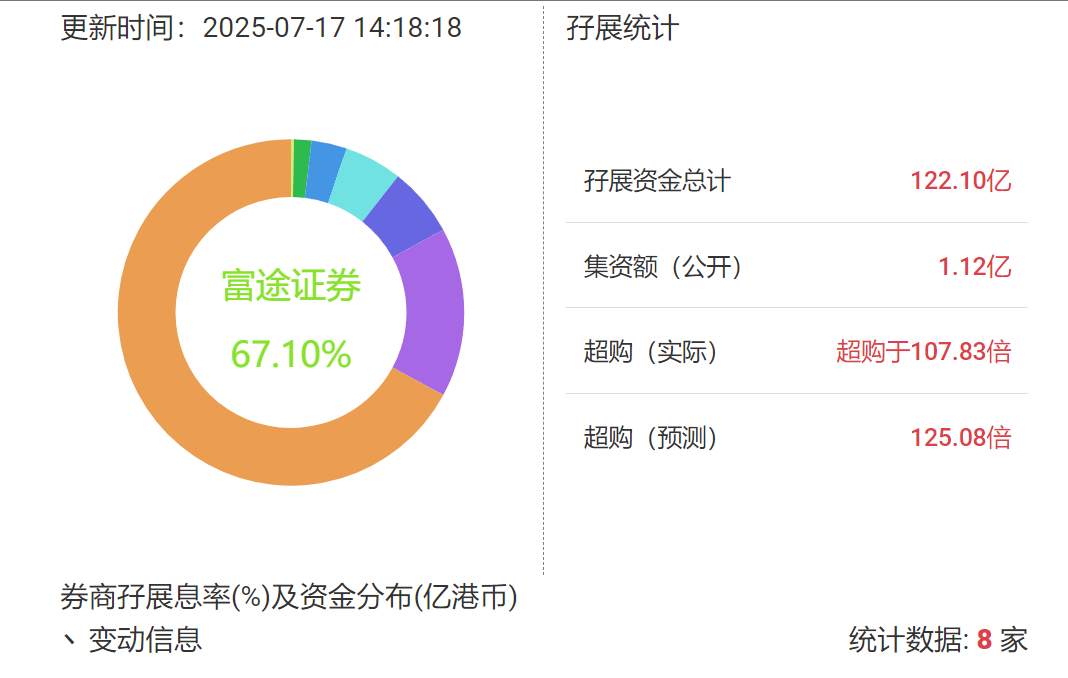

最近港股流通性不足,维立志博的半日孖展还能达到100倍,火爆程度可见一斑。

维立志博-B开启申购,港股创新药又再添一员猛将。

这票能不能打?怎么打?一文详解。

主要分享港美股打新策略,感兴趣的点个关注,在低利率时代一起躺着赚钱。

一、 公司简介

维立志博成立于2012年,是一家专注于肿瘤及自身免疫性疾病创新抗体药物研发的临床阶段生物科技公司。公司建立了涵盖早期筛选到中试生产的完整药物开发体系,拥有14款候选药物管线,其中6款进入临床阶段,核心产品LBL-024(PD-L1/4-1BB双抗) 是全球首款进入关键性临床试验的4-1BB靶向药物,针对肺外神经内分泌癌(EP-NEC)适应症已进入注册临床阶段,并获中美突破性疗法及孤儿药认定,有望填补该领域无获批药物的全球空白。公司采用科学驱动的研发模式,依托专有技术平台(如X-body™双抗平台)加速管线开发,并与百济神州、Aditum Bio等达成国际化合作,总授权金额超13亿美元,展现技术壁垒与商业潜力。

二、 财务状况

很典型的上市前未盈利生物科技公司。

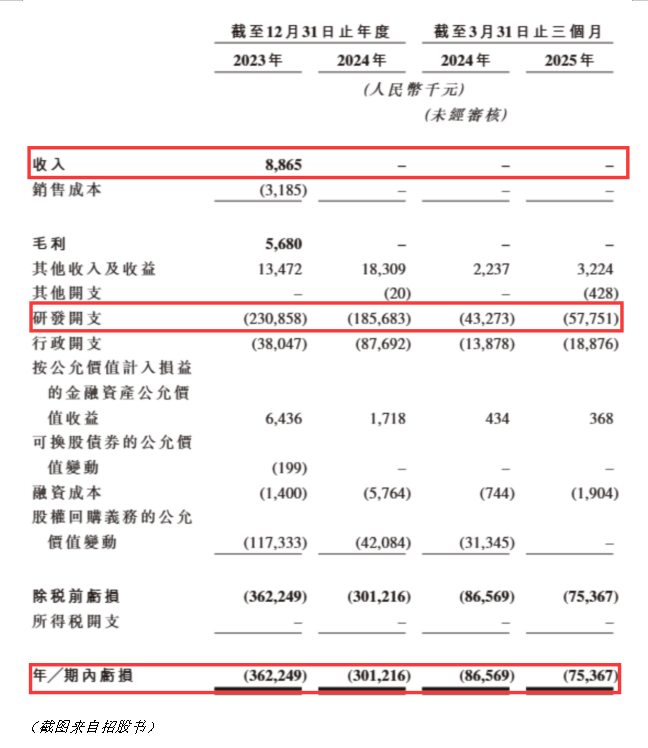

● 收入近乎归零 :2023年仅获百济神州支付的886.5万元桥接研究费,2024年及2025年第一季度无任何收入来源,且百济神州已于2025年5月终止合作协议,彻底切断短期收入通道。

● 亏损持续扩大 :2022-2024年累计净亏损9.43亿元 (2022年亏2.81亿、2023年3.62亿、2024年3.01亿),2025年Q1再亏7537万元。亏损主因是研发投入高企,2023年研发开支达2.31亿元,占亏损比63.7%;行政开支亦从2022年2417万元飙升至2024年8769万元,反映管理成本失控。

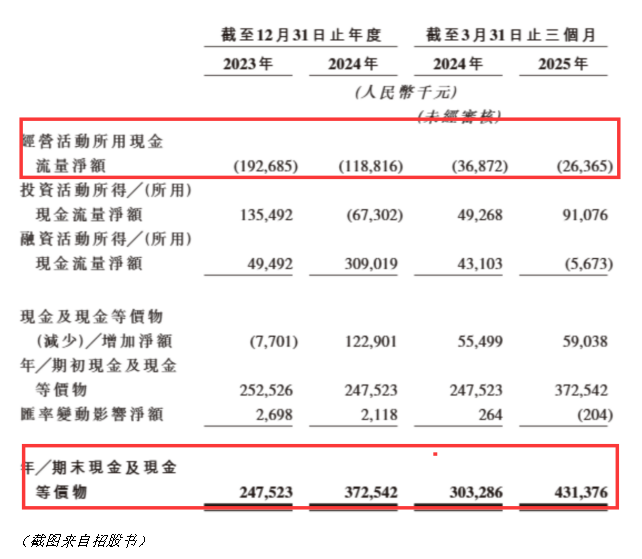

● 现金流濒临断裂 :截至2025年3月,账面现金4.31亿元,但流动负债高达4.62亿元 (含2.55亿元计息借款),现金短债比仅0.93,已处于资不抵债边缘(资产负债率未披露,但流动负债净额达正值)。若IPO募资未达预期(净额约9.68亿港元),公司可能无法覆盖未来2-3年研发投入,面临债务违约风险。

一句话,再不上市融资,公司都要开不下去了。

三、 护城河

1. 核心产品LBL-024

LBL-024的临床数据表现卓越:在二线及以上化疗失败的EP-NEC患者中,单药治疗的客观缓解率(ORR)达36.7% ,中位总生存期(mOS)超18个月,较现有化疗方案(ORR 10-25%,mOS 8个月)实现疗效翻倍7,8。其差异化设计通过条件性激活4-1BB,规避了传统4-1BB激动剂的系统性毒性问题,安全性显著优于竞品。2025年ASCO年会公布的一线联合化疗数据进一步验证其适应症扩展潜力,为冲击2025年底上市申请奠定基础。

2. 管线梯队与国际化布局

● LBL-034(GPRC5D×CD3双抗) :全球临床进度第二,多发性骨髓瘤I/II期试验ORR达100% ,疗效对标强生TALVEY,计划2026年推进III期临床。

● LBL-051(CD19×BCMA×CD3三抗) :通过“NewCo模式”与Aditum Bio合作,交易总额6.14亿美元,创国内临床前TCE管线授权纪录,打通出海路径。

● 政策加持 :中国药监局优先审评突破性疗法,LBL-024有望缩短上市周期2.5年;全球4-1BB抗体市场预计2035年达174亿美元,中国市场增速121.7% ,维立志博凭借先发优势或占据20%份额。

四、发行信息

● 发行区间 :31.6–35.0港元(中位数33.3港元),入场费3535.3港元(每手100股)。

● 募资规模 :发行3205.44万股H股,募资净额约9.68亿港元,市值54亿–65.99亿港元。

● 基石投资者 :8家机构(含高毅、易方达、腾讯旗下Huang River等)认购6900万美元(占发售股份22%),提供短期信心支撑。

● 绿鞋机制 :15%超额配股权,摩根士丹利担任稳价人。

● 保荐人:摩根士丹利,中信证券。

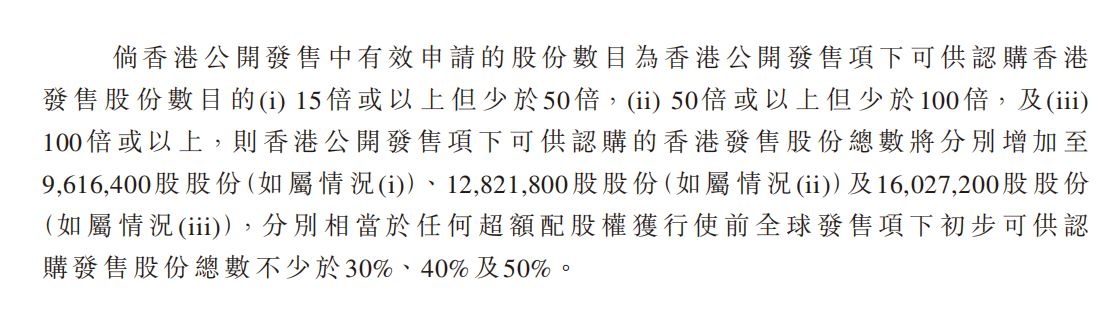

● 回拨机制 :若公开发售超购≥15倍,回拨比例升至30%;≥50倍则回拨至40%;≥100倍则回拨至50%。

五、 风险提示

1. 单一产品依赖与临床不确定性

公司95%资源倾注于LBL-024,但EP-NEC适应症患者基数小(2024年国内仅1.2万人),且竞品安进AMG 211(4-1BB单抗)已进入小细胞肺癌III期,若扩展至EP-NEC将直接威胁市场空间5。LBL-024一线联合疗法的III期试验尚未启动,可能错失早期治疗窗口。

2. 估值泡沫与流动性陷阱

发行价对应PS 28倍 (按2023年收入),显著高于信达生物(18倍)、君实生物(12倍),但公司无商业化产品支撑估值。若上市后销售不及预期(如年收入<5亿元),估值或回调40% 以上。港股生物科技板块流动性趋紧(7月南下资金日均净流出12亿港元),未盈利药企破发率超37% ,加剧短期波动风险。

3. 治理隐患与资本信心不足

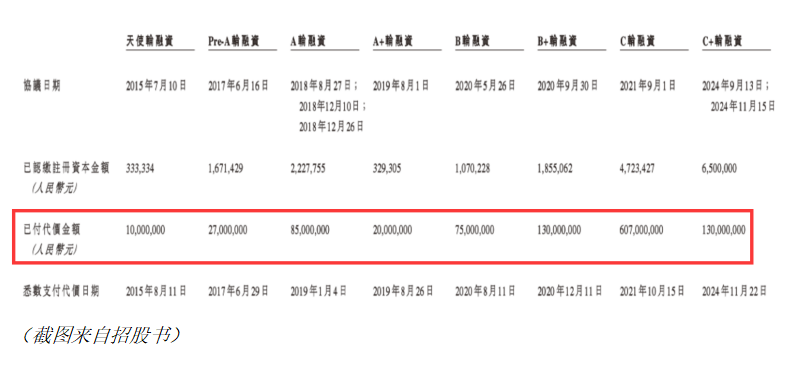

创始人康小强2024年薪2335万元 (96%为股份支付),远高于同行(百济神州董事长年薪2019万元),涉嫌变相套现;C+轮投资者安徽昆路融资后5天内转让70%股权,反映资本对长期信心不足。

六、申购策略

可以打。

有基石有绿鞋,基石的Huang River Investment投资过古茗和老铺黄金,保荐人大摩和中信,过往业绩都不错。

创新药概念今年大火,最近港股流通性不足,维立志博的半日孖展还能达到100倍,火爆程度可见一斑。

欢迎点赞、关注、转发,在低利率时代一起站着赚钱。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_2131614480_15.jpg?w=3840&q=100)