港股打新|全球5G车载模组龙头,美格智能赴港IPO,比亚迪专供

如果比亚迪持续推动智驾下沉,美格智能或将持续受益。

又一家A+H准备冲刺港股IPO了——来自深圳的无线通信模组企业美格智能。公司背靠DeepSeek+鸿蒙两大概念,手握蔚来比亚迪订单,7月底路演,预计年底上市,中金独家保荐。

今年5月,美格智能曾发布公告,提前预告了H股的上市计划,本次该公司拟发行的H股股数不会超过发行后公司总股本的30%,按其最新市值计算,美格智能本次募资的规模可能在35亿元左右。

公司简介

美格智能成立于2007年,总部位于深圳,是一家采用Fabless模式(无晶圆厂)的无线通信模组及解决方案提供商,专注于智能模组(尤其是高算力智能模组)的研发设计,推动端侧AI、5G通信及物联网应用落地。公司核心业务分为智能模组(占收入62.9%)与数传模组(占32.6%),产品广泛应用于智能网联车、泛物联网、机器人及AR/VR等领域。技术壁垒体现在三大方向:

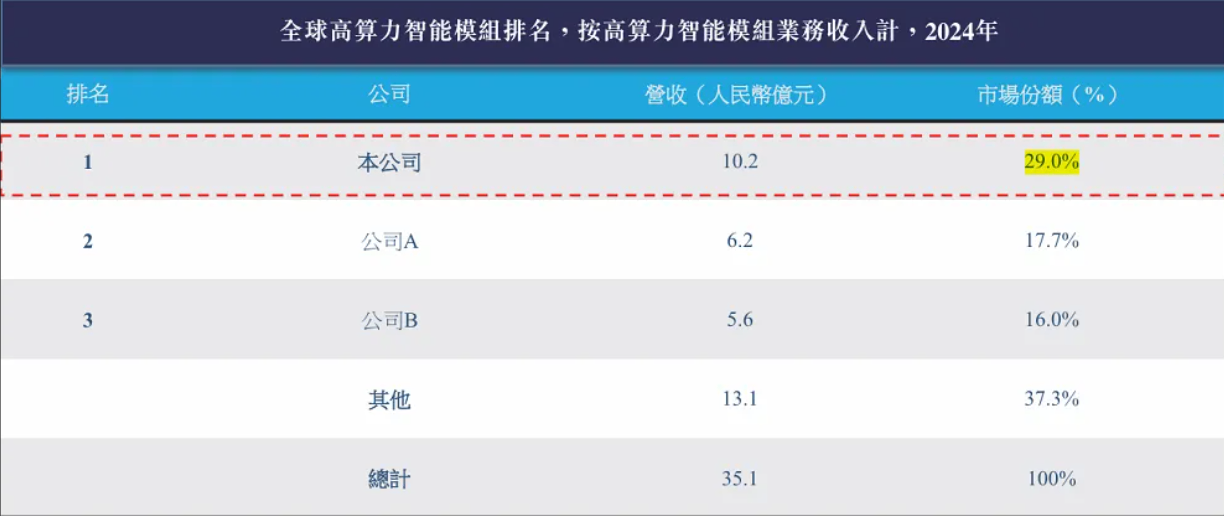

1. 端侧AI领域:高算力智能模组全球市占率29%(排名第一),支持8-64 TOPS算力,可部署生成式AI模型,应用于人形机器人、智能座舱等场景;

2. 5G车载模组:全球出货量份额35.1%(排名第一),为比亚迪等车企提供核心解决方案;

3. 行业首创:全球首家推出智能模组产品、首家在新能源汽车部署5G模组,并率先运行端侧生成式AI模型。

2024年营收达29.41亿元,A股市值约117亿元(截至2025年7月),股东包括实控人王平(持股49.32%)及香港中央结算公司等机构。

财务状况

增长强劲但现金流承压,呈现高增长与结构性风险并存的特征:

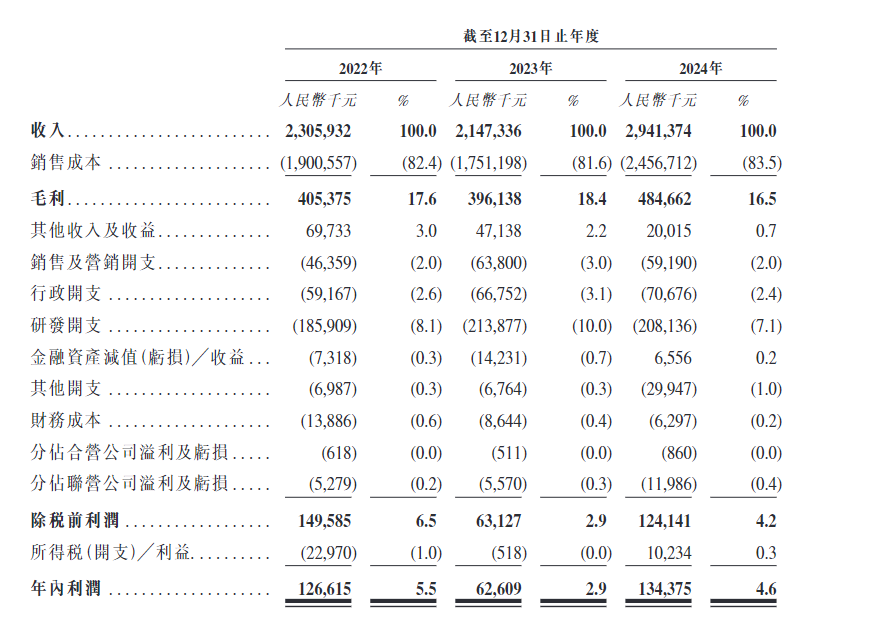

• 收入与利润波动:2022-2024年营收分别为23.06亿、21.47亿(受研发投入拖累)、29.41亿元(反弹+36.98%),净利润1.27亿、0.63亿、1.34亿元;2025年Q1增速亮眼(营收9.97亿,同比+73.57%;净利0.46亿,同比+616%),主因智能网联车业务爆发(收入占比从14.8%跃至41.5%)。

• 毛利率下行压力:整体毛利率从17.6%降至16.5%,主因数传模组毛利率骤降(17.0%→12.9%)及价格战;高算力模组毛利率虽达19.1%(三年+4.6pct),但平均售价三年降15%,反映行业竞争加剧。

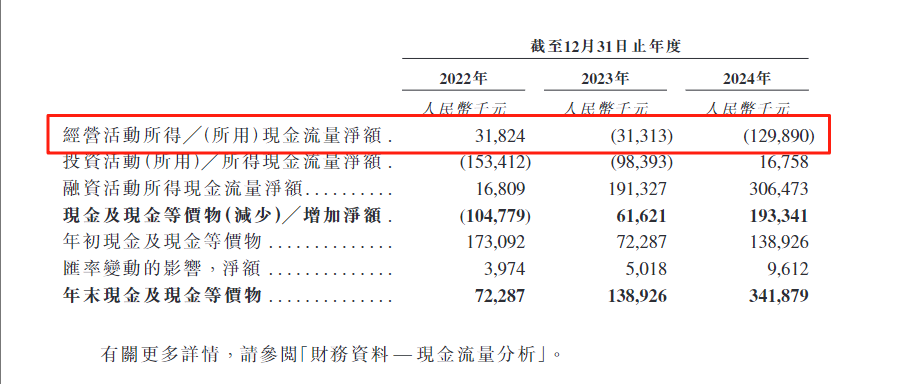

• 现金流危机:2023-2024年经营现金流净额连续为负(-0.31亿、-1.3亿元),主因大客户依赖导致应收账款激增(周转天数从58.7天延至104天)及存货积压(2024年存货6.51亿元)。截至2024年末,现金仅3.42亿元,短期借款3.53亿元,流动比率承压。

核心财务风险集中于两点:

1. 客户集中度过高:前五大客户收入占比47.2%,最大客户贡献32.5%,若其压价或转单将直接冲击盈利。

据相关描述“该最大客户总部位于深圳,已在港股及深交所上市,从事汽车、电子零部件的生产及电动汽车的生产和组装”推断,该企业或为比亚迪集团。2023年上半年,比亚迪确定将智能驾驶升级成为主要战略之一,同年,比亚迪成为美格智能第一大客户。

从行业数据来看,5G通信模块在近年和智能网联车领域深度绑定,车载5G成为近年发展最好的应用场景之一。2024年,智能网联车相关领域的5G车载模块出货量达约251万颗。随着对低时延、高带宽通信能力的需求不断提升,预计至2029年该市场将达到出货量527万颗,复合年增长率为16%。

目前国内智驾已经下探至15万以内车型,如果比亚迪持续推动智驾下沉,美格智能或将持续受益。未来,机器人、边缘AI服务器、AR/VR等也有望成为通信模组潜力市场。

2. 供应链依赖:前五大供应商采购占比63.8%,美国芯片占34.1%,地缘政治下存断供风险;代工依赖富士康等EMS厂商,原材料成本占销售成本92.8%。

过去3年间,供应商A都是美格智能最大的单一供应商,主要为后者提供基带芯片和SoC。结合招股书中对这家企业的描述和美格智能的产品信息,可以推测这一供应商应为高通。

上市展望

优势:

• 技术溢价:端侧AI概念契合港股投资热点(2024-2029年市场规模CAGR 39.6%),高算力模组龙头地位支撑估值溢价;

• AH股套利:A股PE(TTM)达67倍,显著高于港股通信设备板块均值(约25倍),若发行价折让20%+将吸引套利资金。

• 风险:

• 破发压力:经营性现金流持续为负、净利率仅4.6%(2024年),港股投资者对盈利质量要求苛刻;

• 估值锚定争议:A股高估值依赖AI概念炒作(如DeepSeek模型适配),但相关订单未落地,港股或难复制同等溢价。

_2131614480_15.jpg)

作者简介:

前某大厂金融风控算法工程师,现职业港美股玩家。 吃过互联网的饼,熬过C++的夜,如今只想带你在市场里吃顿明白的肉。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_1702256516_63.png?w=3840&q=100)