港股打新追踪|药捷安康闪崩全复盘:流动性错位引发的“妖股闹剧”

四日暴涨一日腰斩,药捷安康是如何被资金玩坏的?

假期来了,聊点不那么正经但格外扎心的事儿。

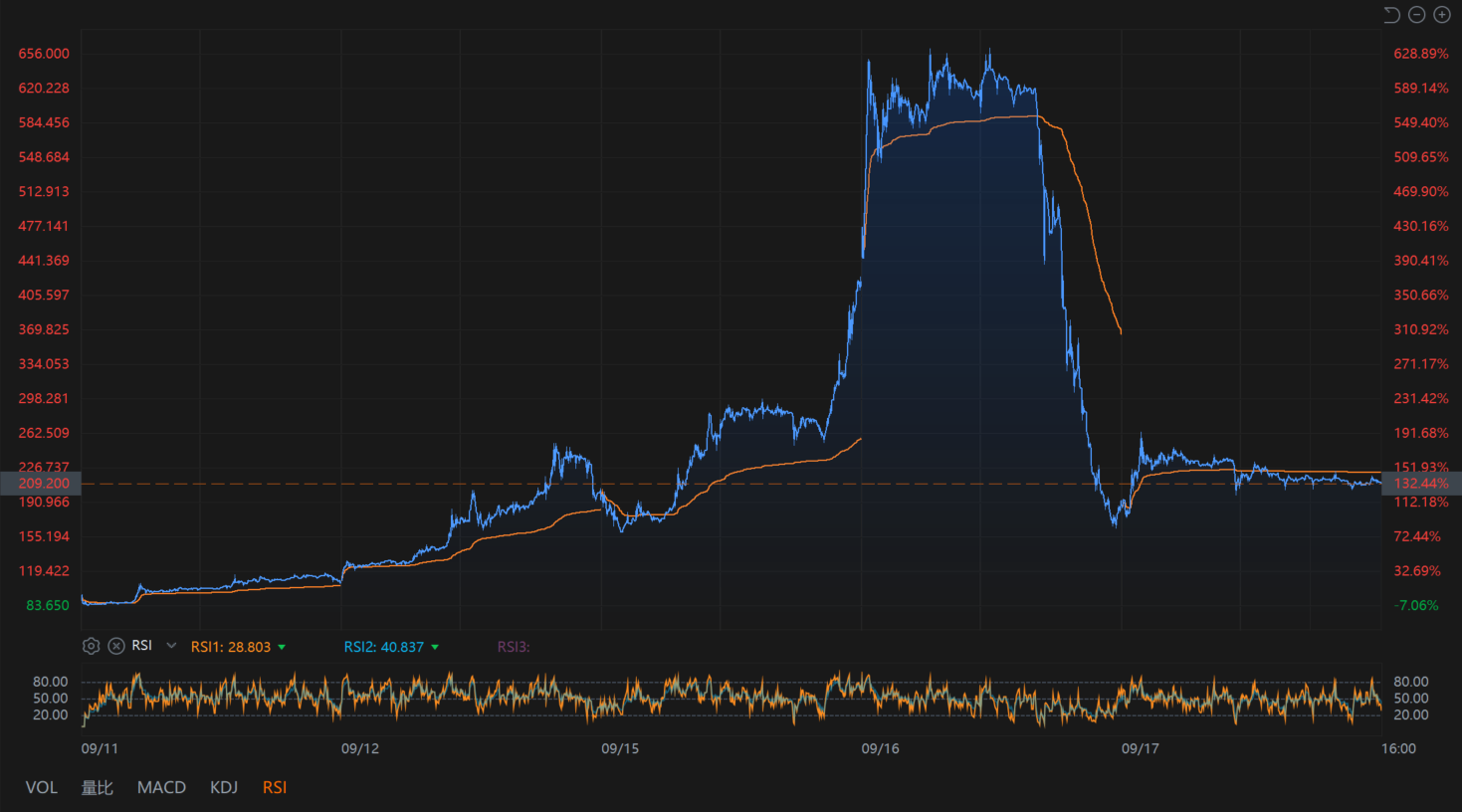

9 月中旬那场关于药捷安康的“妖股闹剧”,至今想起来还像在看一部荒诞金融剧。一个 6 月底才刚上市的医药小票,4 天之内被资金吹上天,然后在一个下午自由落体式地坠下,2000 亿港元市值说蒸就蒸了。对于我们这些还在市场边缘观望的散户来说,这事儿不亚于一记闷棍——痛归痛,也得学点东西。趁着有空,简单复盘一下 9 月 16 日那一天,它到底经历了什么。

发生了什么?

先捋一下时间线。

药捷安康在 6 月 23 日登陆港股,IPO 定价 13.15 港元,刚上市那阵子没啥人搭理,日成交额也就几千万的样子。真正的剧情转折出现在 9 月中旬——这家公司突然被动纳入“国证港股通创新药指数”,导致一些相关 ETF 必须在短时间内扫货,买入约 9 亿港元的筹码。

问题是:药捷这股流动性差得出奇,一点点风吹草动,市场立马反应过来这波 ETF 调仓是“明牌买盘”。聪明钱们一看机会来了,立刻开始抢筹、抬价、带节奏。于是,四个交易日内,股价从十几块一路狂飙到 415 港元,市值暴涨至 1647 亿,直接干到了发行价的 30 多倍。看着像什么?像是在坐火箭,烧的是流动性的柴。

高潮出现在 9 月 16 日。早盘 ETF 被动买盘和各路抢筹资金联手推了一把,股价一口气冲到 670 港元,涨幅 60%+,一度逼近 2600 亿港元的天价市值。但午后剧情急转直下,套利资金开始疯狂出逃,股价开始往下砸。下午两点过后,跌势陡然加速,大单砸盘不断,甚至出现了踩踏式出货。到收盘,股价定格在 192 港元,全天跌幅高达 53.7%,市值瞬间缩水成 762 亿,前一天还在天上的市值,硬生生被锤掉了近 2000 亿。

这一天的分时图简直是教科书:早盘竖直拉升,午后断崖式下跌,中间没有像样的支撑。这不是公司基本面出了什么突发问题,而是资金博弈直接玩崩了流动性。ETF 因为调仓机制,成了“明牌买盘”,被套利资金提前抢筹、抬价、倒货;而基金经理之间也有分化:有的干脆死守,有的高抛低吸博取超额收益,没仓位的最尴尬,不买会被骂跑输同行,买了又可能接刀。几方力量拉扯之下,药捷安康的股价先被硬拉到云端,再被无情摔下山崖。

原因是什么?

为什么会出现这么极端的行情?根子在于指数调仓的机制。药捷安康被动纳入国证港股通创新药指数,权重只有 2.62%,听上去不大,但别忘了,整个指数跟踪资金规模有 360 亿,这就意味着 ETF 必须在短时间内买入 9 亿多筹码。而药捷安康平时的日均成交额只有区区两千万,这点流动性哪里够?换句话说,ETF 一旦出手,等于把自己的底牌摊在牌桌上,成了市场眼中的“明牌大买家”。聪明资金只要顺势抬价,就能轻松把 ETF 推到天上去。

更要命的是 ETF 的内部机制。ETF 的仓位必须尽量复制指数成分和权重。假设药捷安康刚被纳入时,指数分配给它的权重是 2.62%。如果基金来不及把仓位买满,而股价却先翻了一倍,这个 2.62% 的市值自然也翻倍了,相当于基金原本要配的仓位变得更大了。为了不偏离指数,基金只能被迫继续买;而买入本身又推高股价,股价涨了,权重再增加,基金还得再买。就像“左脚踩右脚往上蹬”,谁也不知道股价什么时候会掉下来。

_1448534423_501.jpg)

套利资金就是盯准了这一点。它们知道 ETF 无论如何都要买,于是提前抢筹,把价格往上顶。ETF 追着买,套利资金再把筹码倒给它们,稳赚不赔。就像下棋一样,ETF 的动作是被锁死的,而套利资金的选择是自由的,进退都能赚钱。

于是,盘面演化成了一场典型的“资金博弈”:

没买够的 ETF 管理人——市场眼里最肥的猎物,因为他们的买盘是明牌,迟早要来;

有仓位的基金经理——有人选择死守,宁可不动跟上指数;有人则聪明高抛低吸,利用波动赚点超额收益;

没仓位的基金经理——最尴尬,不买就会被基民质疑“跑输同行”,买了又可能高位接刀,左右不是人;

套利资金——逻辑最简单,拉上去,逼你高位接盘,再把货砸给你。

整场交易过程,其实就是 ETF 与套利资金绑在一起跳舞。一方被动补仓,一方趁机收割,最后的结果必然是价格先被吹上云端,再被一脚踹下悬崖。

结果是什么?

结果我们都看到了。药捷安康早盘市值还在 2600 亿,收盘只剩 762 亿;上一日的高点 415 港元,变成 192 港元。最早仓位买满的小规模基金反倒成了赢家,仓位不足的几家则被迫高位补货,净值惨烈跑输;有基金经理聪明做了 T,拿到超额,但绝大多数持有人被迫承受剧烈波动。本来是分散风险的医药创新 ETF,硬生生变成了一只“药捷安康单股基金”。

更扎心的是,把基本面一对比,水分就全看出来了。恒瑞医药去年营收 300 多亿人民币,市值 2800 亿港元出头;百济神州营收 150 多亿港元,市值 1800 亿左右。药捷安康才 800 万营收,却被炒到 2600 亿市值,和宁德时代当年进沪深300完全不是一个量级。宁德靠业绩和流动性撑得住,药捷安康靠的就是“资金互踩”。回头看,药捷安康虽然从 2600 亿跌回 762 亿,但和基本面比,还是虚得离谱,后面继续消泡的可能性很大。

Cris觉得,整个事件看下来,看似是散户暴雷,其实是把几个长期潜藏的规则问题一次性暴露出来:

首先是指数编制的漏洞。指数公司在调仓时,更多是按市值、行业属性来选股,却没有充分考虑流动性因素。结果就是一个日均成交额只有两千万的冷门票,被硬塞进规模 360 亿资金跟踪的指数里,导致 ETF 的配置需求和市场实际流动性完全不匹配。规则设计本身就埋下了“买不动”的隐患。

_1448656208_474.jpg)

其次是ETF 被动复制的死循环。ETF 的使命虽然是复制指数,但这种“机械买入”在极端情况下,容易放大波动。药捷安康被纳入后,ETF 买不够,股价先涨,权重随之膨胀,再逼基金继续买,形成典型的正反馈死循环。这种机制一旦被套利资金盯上,就等于把被动资金绑在了架子鼓上敲,完全被动挨打。

再次是基金管理人风险意识不足。其实在调仓名单公布时,基金公司就应该意识到流动性可能出问题,提前和指数公司沟通,或者设置应急方案。但大多数管理人选择照章办事,直到市场踩空才发现被动买盘成了活靶子,说明风险管理和预判意识还有待加强。

最后是套利资金的“逆向利用”。聪明资金利用了制度空档,把 ETF 的被动买盘当成对手盘,高位拉升后再集中出货,直接放大了市场波动。这类资金行为本身并不违规,但确实放大了普通投资者和持有人的损失,也反映出监管在这类事件上的缺位。

对我们散户而言,启示也很明显。

第一,低流动性小票进指数,本质上就是颗雷。ETF 被动买盘是加速器,表面是套利机会,实则风险巨大。

第二,挑医药创新 ETF,要看成分分散度和权重约束,中证、恒生的产品相对更稳健,不容易被单一股票绑架。

第三,看盘要学会识别信号:短期成交量暴增、股价无量拉升,多半是被动资金进场;散户贸然冲进去,结局大概率就是接最后一棒。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口,文章来源。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。