鲍威尔最新讲话:10月降息态度暧昧,警告美股估值偏高,三大指数急跌

高估值惹担忧,美股跳水。

9月23日,鲍威尔给市场泼了一盆冷水。

在美联储宣布年内首次降息之后,主席鲍威尔于9月23日的公开演讲中再度释放出对未来货币政策走向的高度谨慎态度。他强调当前经济面临“双重威胁”——通胀风险和就业市场疲软,警告没有一条政策路径是毫无风险的。此次讲话虽然延续了此前的基调,但市场反应强烈,尤其是在鲍威尔提及股市估值“相当高”之后,美股三大指数迅速由涨转跌。

劳动力市场出现实质性疲软

鲍威尔表示,虽然通胀尚未彻底受控,但劳动力市场出现了实质性疲软,就业增长速度放缓,企业招聘犹豫不决,年轻人就业压力明显上升:“短期内通胀存在上行风险,就业则存在下行风险”。

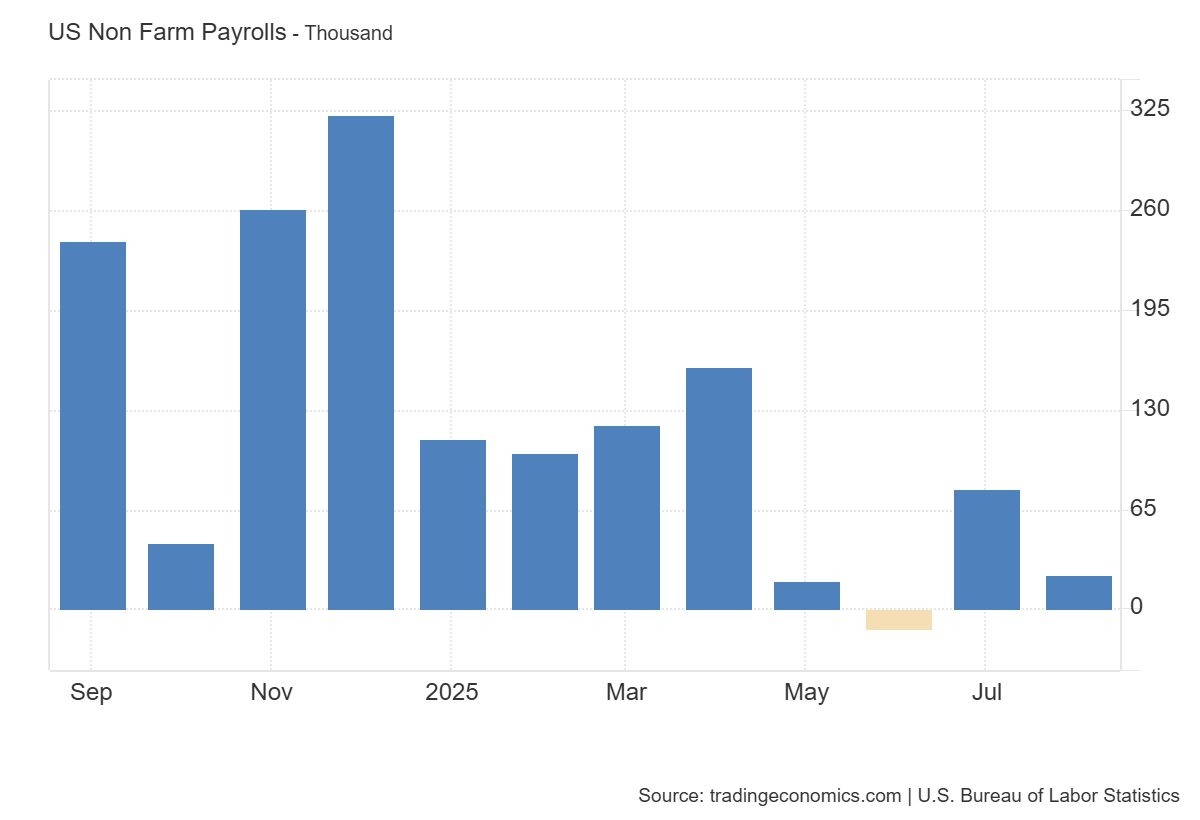

根据美国劳工统计局和多个智库的近期数据,美国非农就业增长已连续几月低于预期,失业率虽仍保持在3.8%左右的低位,但参与率下滑以及新岗位空缺减少的迹象显示,劳动力市场的“韧性”已不复去年同期。这种疲弱的就业环境意味着若维持高利率政策,可能导致经济更深层次的放缓,甚至逼近衰退边缘。

通胀判断复杂

另一方面,美联储对通胀的判断仍然复杂。鲍威尔一方面强调目前通胀虽已从高位回落,但整体仍高于2%的政策目标,另一方面则对通胀的持续性表示担忧。他指出,关税、能源价格和供应链扰动仍可能带来价格的短期上行压力,尤其是在当前地缘政治风险升温的背景下。鲍威尔提醒市场,关税对物价的影响虽然是“短期性的”,但这种短期并不意味着“立刻结束”,可能持续至多个季度甚至2026年。

这一表态被一些市场观察者解读为对未来潜在政策调整的铺垫。联储记者Nick Timiraos在评论中指出,鲍威尔的讲话意图明显是为“灵活应对未来不确定性”做准备。他没有明确支持或反对10月再次降息,而是再次强调政策将依据经济数据作出响应。Timiraos特别提到,美联储目前仍认为政策利率“适度限制性”,意味着未来仍可能根据就业或通胀走势进一步调整利率。

鲍威尔:美国股市估值“相当高”

值得注意的是,鲍威尔在讲话中还间接回应了美国财政部长贝森特对美联储机构臃肿和权力扩张的批评。他以2008年金融危机和2020年新冠疫情为例,强调这些“非常规政策工具”是为了避免经济灾难而实施的必要举措。鲍威尔表示,美国经济在两次重大冲击后依然展现出比其他发达国家更强的恢复力,暗示美联储的政策路径在整体上是成功的。

鲍威尔重申,美联储不会根据党派政治作出政策决定,并对那些质疑联储独立性的人士进行了批评。他称,美联储决策是基于经济数据和长期目标,而非短期政治考量。这一声明虽非首次提出,但在大选临近、政治气氛升温的背景下尤为重要。

但市场对此似乎并不完全买账。在演讲的问答环节中,鲍威尔指出,从多个指标来看,美国股市估值“相当高”,这引发投资者恐慌抛售,道琼斯工业平均指数由涨转跌,标普500指数跌幅超过0.7%,纳斯达克综合指数更是跌近1.1%。投资者开始担忧货币政策可能不会像预期那样快速宽松,也可能在高估值水平下面临政策打压的风险。

市场分析人士认为,鲍威尔这番关于高估值的言论,可能是对市场情绪的一种预警信号。TradeStation全球市场策略主管David Russell认为,鲍威尔试图在不与白宫发生正面冲突的同时,维护货币政策的独立性。他指出:“鲍威尔不愿得罪白宫,但他也不会屈服。他留有余地,应对未来可能的通胀压力。”这说明美联储当前面临的政策挑战不仅是经济变量本身,更包括政治压力与市场预期之间的微妙平衡。

附:鲍威尔讲话全文(美联储):

鲍威尔在罗德岛州Warwick市Greater Providence商会2025年经济展望午餐会上发表的讲话

谢谢大家。很高兴再次来到罗德岛。上次我有机会在Greater Providence商会发表演讲还是在2019年秋季。当时我曾说,“如果形势发生重大变化,政策也会随之调整。”

谁能想到,仅仅几个月后,新冠疫情爆发了。经济形势和政策都发生了超乎大家预期的剧变。在国会、政府和私营部门采取一系列措施的同时,美联储果断的应对措施也帮助避免了经济遭受史上罕见的严重冲击。

全球经历着金融危机后漫长而艰难的经济复苏,新冠疫情随后而来。这两次世界性危机给人类留下了难以磨灭的伤痕,其影响将持续很长时间。在世界各地的民主国家,公众对经济和政治机构的信任度也受到了挑战。我们这些身处公共服务岗位的人,需要在风雨飘摇、波谲云诡的形势下,更加专注于尽职尽责地履行我们的职责。

在这一动荡时期,美联储等央行不得不在政策上推陈出新,以此应对危机期间的挑战,而非用于日常经济管理。尽管经历了两次前所未有的巨大冲击,美国经济的表现与其他主要发达经济体相比依然稳健,甚至更胜一筹。正如以往一样,我们必须继续回顾这段艰难岁月,从中汲取教训,这一过程已经持续十多年。

展望未来,尽管贸易、移民、财政、监管和地缘政治等领域正发生着重大变化,但美国经济展现出了强大的韧性。这些政策仍在不断演变,其长期影响还需要时间才能显现。

经济展望

近期数据显示,经济增长放缓。失业率虽处于低位,但有所上升。就业增长放慢,就业下行风险加大。同时,通胀近期有所上升,并仍处于较高水平。近几个月,风险平衡已发生明显转变,促使我们在上周的会议上将货币政策立场调整为更接近中性。

今年上半年,GDP增长率约为1.5%,低于去年的2.5%。增长放缓主要反映了消费支出增速放慢。房地产市场依然疲软,但企业对设备和无形资产的投资增速已超过去年水平。正如收集美联储辖区内各地经济信息的9月《褐皮书》所指出的,企业依旧认为不确定性影响其未来预期。今年春季,消费者和企业信心指数大幅下滑;之后有所回升,但仍低于年初水平。

劳动力市场方面,劳动力供给和需求均显著放缓——这是一种不寻常且有挑战的现象。在这样一个活力不足、略显疲软的劳动力市场中,就业下行风险增加。8月失业率小幅上升至4.3%,但过去一年来一直保持在较低水平。夏季期间,就业增长大幅放缓,过去三个月平均每月仅新增2.9万个就业岗位。目前的就业增速似乎低于维持失业率不变所需的“平衡点”。但其他一些劳动力市场指标总体保持稳定。例如,职位空缺与失业人员之比仍接近1。此外,职位空缺的各种衡量指标以及首次申请失业救济金的人数也大致保持稳定。

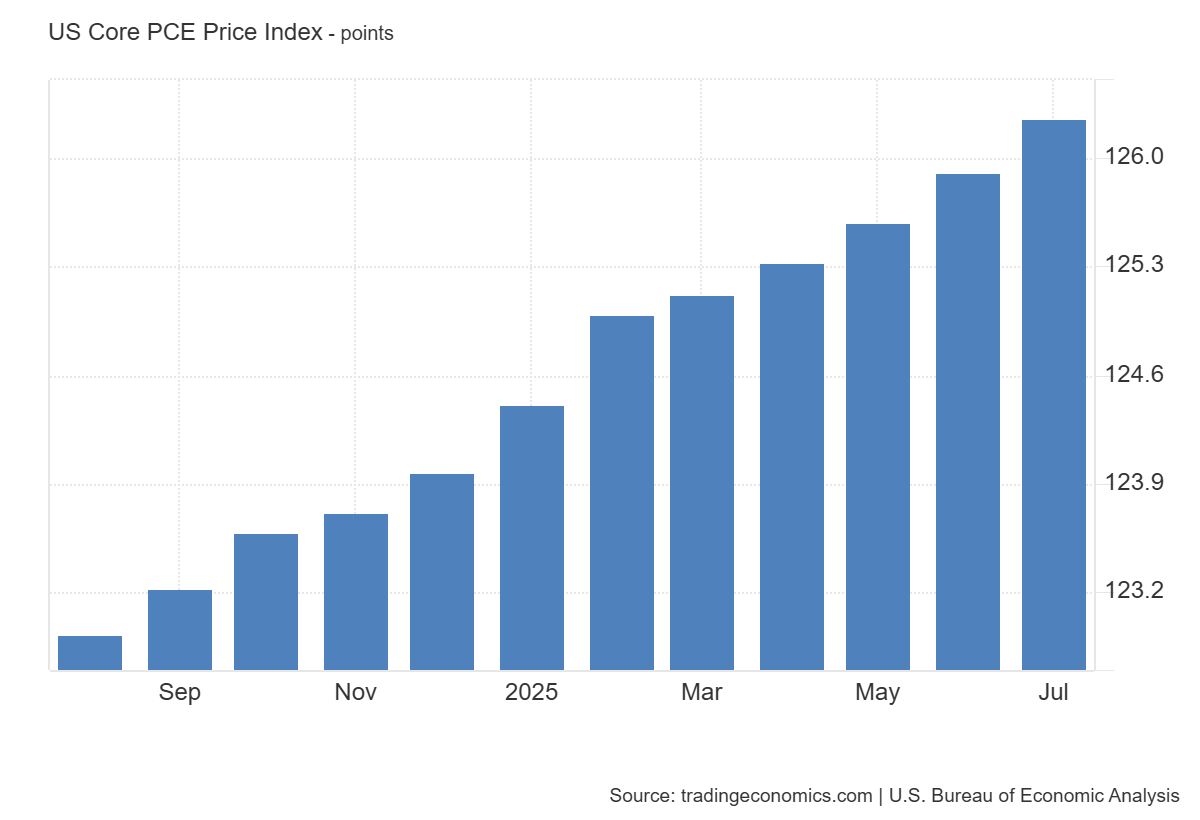

通胀已从2022年的高位显著回落,但仍高于我们2%的长期目标。最新数据显示,在截至8月的过去12个月,个人消费支出(PCE)总体价格上涨了2.7%,高于2023年8月的2.3%。剔除波动较大的食品和能源价格后,核心PCE价格上月上涨2.9%,也高于去年同期水平。商品价格在去年下跌后开始回升,成为推动通胀上升的主要因素。现有数据和调查显示,这些价格上涨主要反映了关税提高,而非更广泛的价格压力。包括住房价格在内,服务业的通胀仍在下行。受关税消息的影响,今年以来,短期通胀预期总体呈上升趋势。然而,展望未来一年左右,大多数长期通胀预期指标仍与我们2%的通胀目标保持一致。

贸易、移民、财政和监管政策的重大变化对经济的整体影响尚待观察。合理的预期是,关税对通胀的影响将是短暂的——只是一次性的价格波动。“一次性”波动并不意味着“立即发生”。关税提高可能需要一段时间才能影响到整个供应链。因此,价格水平的一次性上涨可能会持续几个季度,并在该期间导致通胀略微升高。

但通胀走势的不确定性仍然很高。我们将仔细评估并管控高通胀和持续性通胀的风险。我们将确保这次价格上涨不会演变成持续的通胀问题。

货币政策

近期通胀风险偏上行,就业风险则偏下行——这是一种有挑战的局面。双向风险意味着没有毫无风险的路径。如果货币政策的放松力度过大,我们可能无法有效控制通胀,并可能需要未来为实现2%的通胀目标而调整政策。如果货币政策收紧的时间过长,劳动力市场可能会不必要地疲软。在这种目标存在矛盾的情况下,政策框架要求我们在实现双重使命时保持平衡。

就业前景的下行风险增加,使得实现目标的风险平衡发生变化。因此,我们在上次会议上决定,进一步向更为中性的政策立场迈进,将联邦基金利率目标区间下调25个基点至4%至4.25%。我认为,目前的政策立场仍有适度限制性,但能够让我们更好地应对经济形势的变化。

我们的政策并非预设路径。我们将继续根据最新数据、经济前景以及风险平衡确定合适的政策立场。我们致力于支持充分就业,并使通胀持续地维持在2%的目标水平。实现这些目标对全体美国人民至关重要。我们深知,我们的政策举措会影响全国各地的社区、家庭和企业。

再次感谢各位邀请我出席今天的会议。期待与大家进行深入探讨。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。