ウォール街のセーフヘイブンロジックが壊れた

債券と株式のシーソー関係という長年にわたる信念は、市場の思考に深く根ざしています。債券が売却されると、それは通常、株式にとってポジティブなシグナルと見なされます。

債券と株式のシーソー関係という長年にわたる信念は、市場の考え方に深く根ざしています。債券が売却されると、投資家が経済成長加速を期待する兆候である株式にとってポジティブなシグナルとみなされます。

しかし、今回は状況が違うかもしれない。

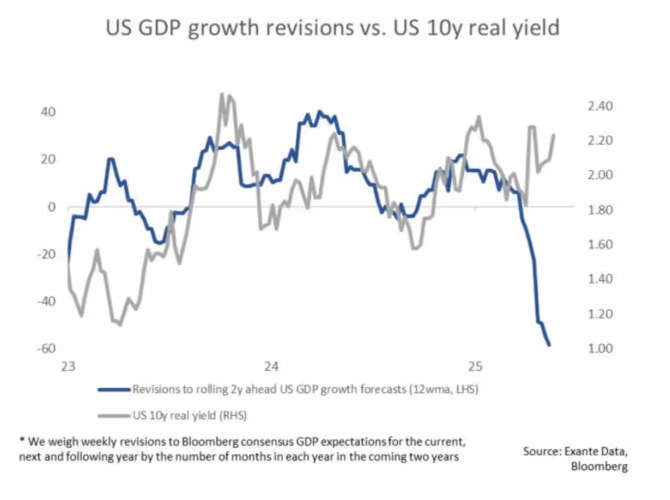

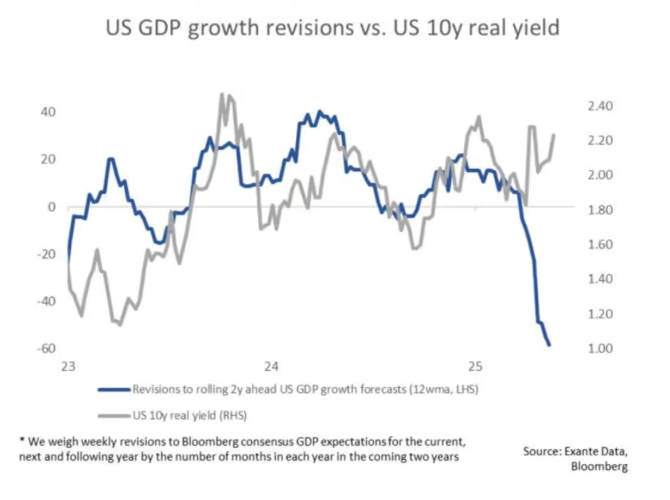

Exante Data のベテラン通貨ストラテジストで経済研究者である Jens Nordvig 氏は、最近、懸念すべき変化を特定しました。特定のチャートを参考に、米国の 10 年物国債利回りと 2 年間の経済成長予測との間の歴史的な相関関係が崩壊していると述べました。

さらに重要なのは、成長期待が急激に低下しているにもかかわらず、米国国債利回りが急増しています。この相違は前例のない。債券投資家は、米国の財政見通しに対する不安が高まっていることを示唆しています。成長期待の弱化や、 FRB の待機モードを踏まえると、債券の売却圧力が続く可能性があります。

ドイツ銀行のストラテジストジョージ · サラヴェロス氏は、米国の財政政策改革は非常に困難な課題であると付け加えた。政府が支出計画を調整しやすい欧州とは対照的に、米国は新たな課題に直面しています。「共和党が支配する議会が今後数週間でどのような財政決定を下すかにかかわらず、 10 年の残りの期間、それらはロックされる可能性が高い」とサラベロス氏は説明した。

調整の複雑さと、中間選挙で共和党が過半数を失う可能性が相まって、現在のトランプ政権は、大きな財政政策変更を実施する真の機会が 1 つしかないことを意味します。その窓が閉じれば、 Saravelos 氏は今後数年間、さらなる調整はほとんど不可能になると考えています。

インテリジェント · ウェルス · ソリューションズのシニア · ポートフォリオ · マネージャーである Randy Flowers 氏は、債券利回りの上昇が間もなく株式パフォーマンスを圧迫すると警告しています。これは、米国市場が 2025 年までボラティリティを維持すると予想する理由の一つである。「債券投資家は、少なくとも短期的には、市場の支配権を取り戻した」とフラワーズ氏は語った。そして、それが起こると、株式市場を含め、通常、すべての人にとって悪いニュースです。これが続くかどうか見なければならない」。

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。