短期的な政策転換時には市場が変動する可能性がありますが、中期的な動きは緩和的な環境下でのバリュエーションの修正や流動性の改善を反映する傾向があります。

FRBが9か月連続で金利を据え置いた後、市場では9月の利下げ再開予想が急速に高まっています。

市場は9月に金利上昇

8月23日、ジャクソンホール中央銀行年次総会でのパウエルFRB議長の発言は、市場から明らかな逆転と解釈されました。彼は“データ依存”の意思決定経路を繰り返したが、労働市場の弱さに対する懸念は政策緩和の兆候と見られている。現在、金利は制約的な範囲にあり、景気が低迷し続ければ、金融政策の調整の可能性が高まっています。

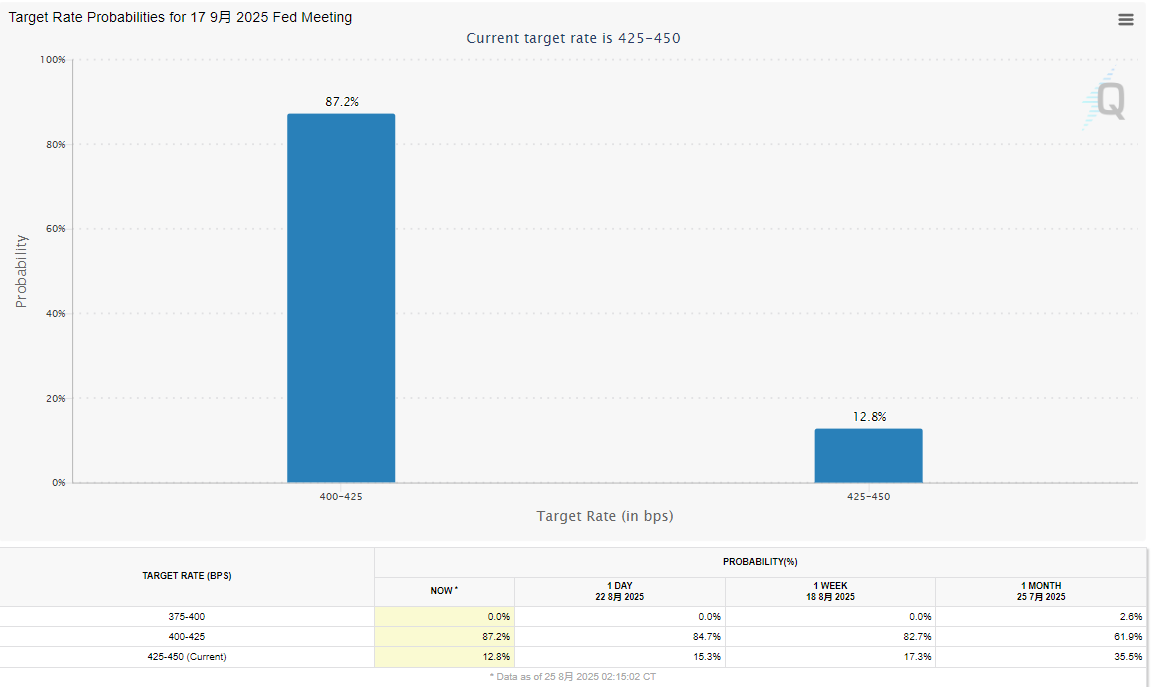

CMEのCME FedWatchツールによると、市場は9月にFRBが25ベーシスポイントの金利を引き下げる確率を87.2%と予想しており、1週間前の75%から大幅に上昇しています。トレーダーはまた、FRBが今年少なくとも2回の利下げを行う可能性が83.9% あると予想しています。これは、少なくとも1つの緩和措置が市場に広く含まれていることを意味します。

歴史的経験は中長期的に

過去のデータはこの予測を裏付ける。

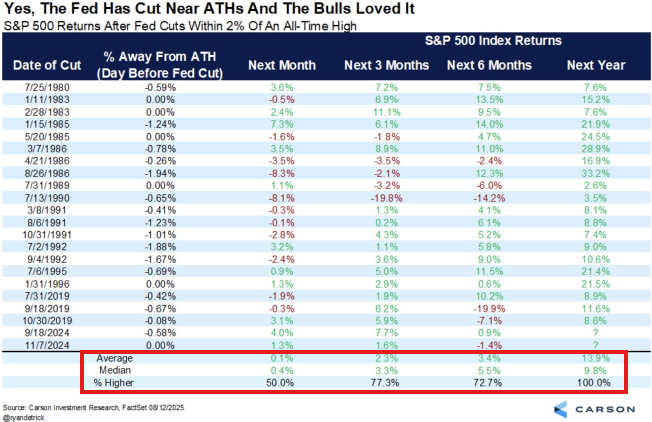

カーソン·グループのチーフ·マーケット·ストラテジストであるライアン·デトリック氏は、1970年以来、FRBが“5~12 ヶ月のモラトリアムの後に再び利下げを行った”11回を数えていると述べている。このようなシナリオでは、S & P500は利下げ後1~3 ヶ月間は平均的に弱く(それぞれ0.9%と1.3%)、1年後には10回上昇し、平均12.9%の上昇を記録した。

このことは、短期的な政策転換時には市場が変動する可能性があるが、中期的には緩和的な環境下でのバリュエーション修復や流動性改善を反映する傾向があることを示唆する。S & P500指数は過去最高値に近づいており、ダウは過去最高値を記録しており、将来の金融緩和に対する市場の前向きな反応を示しています。

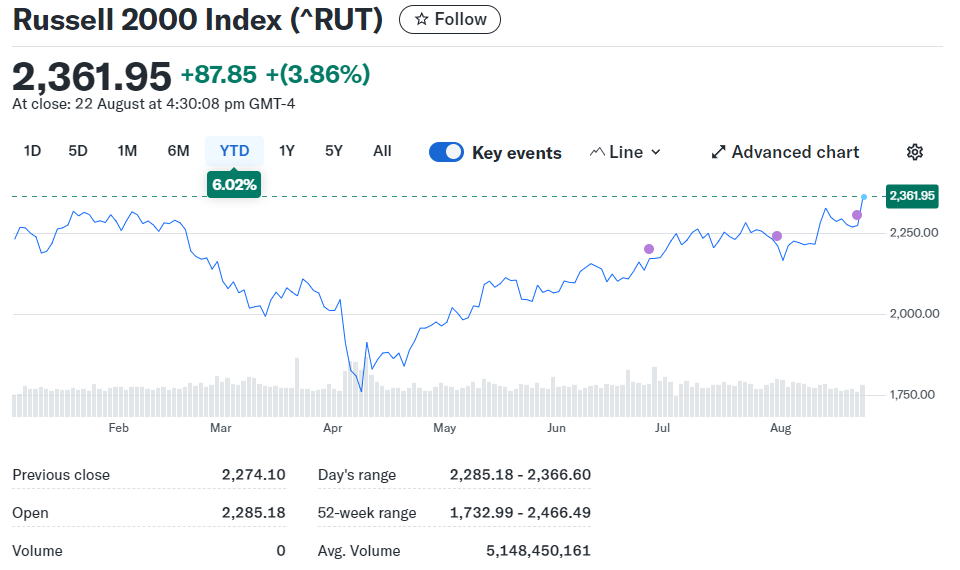

小規模株がリードし、評価感度が顕著

資産構造への影響も徐々に現れています。

大手テクノロジー株は利下げ環境の主な受益者であるが、高いバリュエーションを背景に上昇余地は限られている。

対照的に、中小企業は最近大幅に改善しました。

ラッセル2000は8月23日に3.9%上昇し、S & P 500の1.5%を上回った。その理由は、中小企業が変動金利負債を多く保有しており、資金調達コストの変化に敏感であるためです。金利引き下げが行われれば、金利支出圧力を直接緩和し、収益期待を改善することになります。

一方、リスク資産は全体的に活発です。

米国債利回りの低下やドル安を背景に、金や工業用金属価格は回復し、資金はリスクの高いセクターに再配分されました。Interactive BrokersのストラテジストであるSteve Sosnick氏は、市場のリスク·アペタイトが大幅に高まっており、投資家は利下げ期待によりリスク曲線の向こう側に資産を割り当てる意欲が高まっていると指摘した。

政策の相違とインフレ変数

しかし、FRB内の意見は完全に一致していない。

クリーブランド連邦準備制度理事会のマーク·ハーマック議長は最近、現在のデータに基づいて、9月の利下げを支持しないと述べた。つまり、市場のコンセンサスにもかかわらず、政策立案者の間には慎重な声がある。現在のコアインフレ率は大きく低下しておらず、サービス業の価格粘着性は強く、予想外のインフレ率の上昇は利下げ予想に直接的な影響を及ぼします。

今後数週間のデータは、FRBの政策の方向性を決定する重要な変数です。

市場は、7月のPCEインフレ率、8月の非農業雇用報告書、9月までのCPIとPPIに焦点を当てています。これらのデータは、9月17 ~ 18日のFOMC会合でのFRBの政策判断に直接影響を与えます。市場予想金利引き下げのペースは、データに裏付けられている必要があり、さもなければ政策失敗後の価格修正のリスクが生じやすくなります。

構造化または継続する

ウォールストリートは、FRBが実際の利下げサイクルに入ると、資産パフォーマンスが再分散すると述べています。

スモールキャップ、金融、工業、不動産など、金利に敏感なセクターは恩恵を受けますが、すでに高い評価を受けている成長株は、安定した評価を維持するために収益改善に依存します。債券市場も恩恵を受けるでしょう。特に、短期·中期の信用が長期国債を上回る可能性があります。

グローバルな観点からは、FRBの利下げはドル安につながり、新興国の資本フローに間接的なプラスをもたらします。

メキシコ、インド、インドネシアなどの通貨は最近反発し、短期的な資金流入を引き付けています。また、米ドルの修正も国際商品市況を下支えし、銅やアルミニウムなどの工業用金属価格が段階的に反発し、資源国にとってはプラスとなっています。

しかし、リスクも無視できません。市場の期待とFRBの声明の間には常にミスマッチがあります。

その後のデータが利下げを裏付けなくなったり、インフレ率が上昇したりすると、政策期待の修正は資産価格の急激な変動をもたらします。2022年以降のいくつかの急激な修正は、過度のフォワードルッキングな期待とFRBの実際の行動との乖離によるものです。