9月23日、パウエルは市場に冷たい水を注いだ。

FRBが今年初の利下げを発表した後、パウエル議長は9月23日の演説で、今後の金融政策の方向性について非常に慎重な姿勢を示しました。彼は、インフレリスクと労働市場の弱さという経済の“二重の脅威”を強調し、リスクのない政策ルートはないと警告した。スピーチは以前のトーンを継続したが、市場の反応は強く、特にパウエルが株式市場の評価が“かなり高い”と述べた後、3つの主要指数は急速に上昇から下落に転じた。

労働市場の大幅な弱さ

パウエル氏は、インフレはまだ完全に制御されていないが、労働市場は実質的に弱く、雇用成長率は鈍化し、企業は採用を躊躇し、若者の雇用圧力は明らかに上昇していると述べた。“短期的にはインフレの上振れリスクがあり、雇用の下振れリスクがある”と述べた。

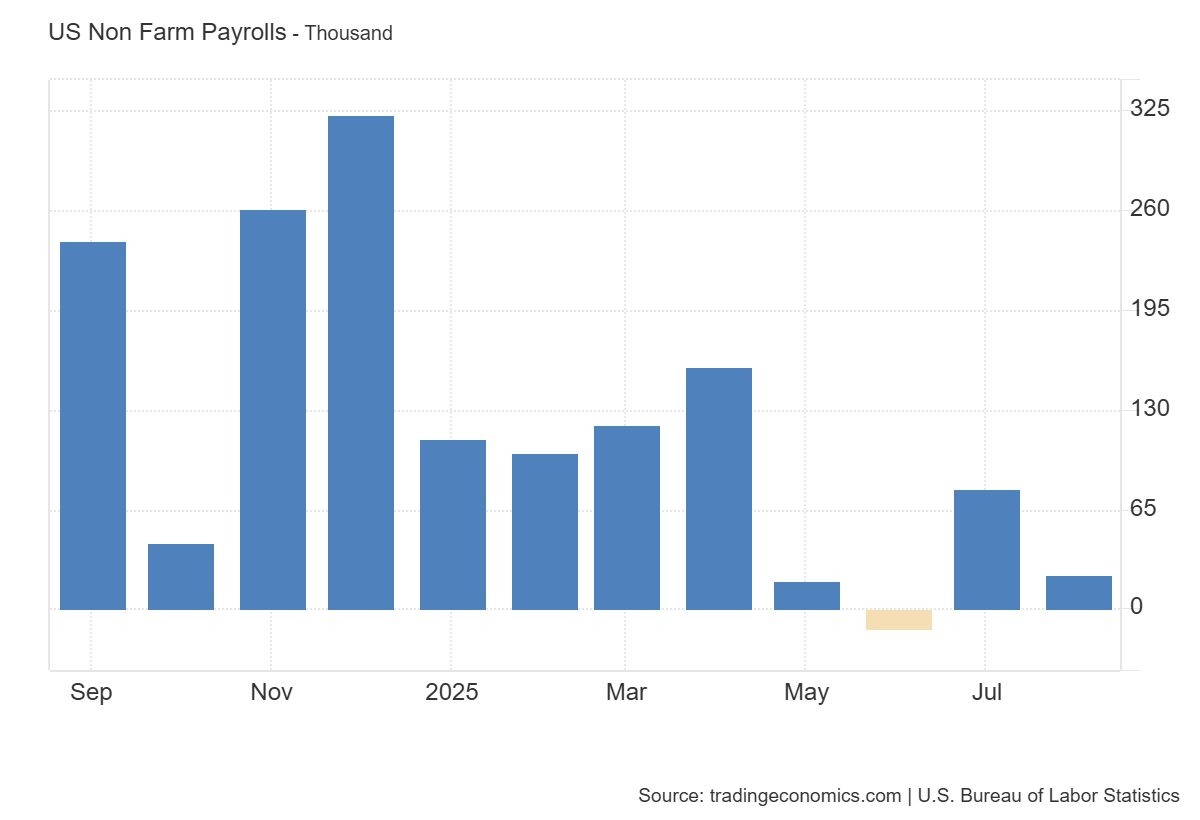

米国労働統計局やシンクタンクの最近のデータによると、米国の非農業雇用者の伸び率は数ヶ月連続で予想を下回り、失業率は3.8%前後と低水準にとどまっていますが、参加率の低下や新規求人の減少は、労働市場の“弾力性”が昨年の同時期ではなくなっていることを示しています。こうした雇用環境の弱さは、高金利政策の維持が景気減速を深め、景気後退の瀬戸際に近づく可能性を意味します。

インフレ判断は複雑

一方、FRBのインフレ判断は依然として複雑である。パウエル氏は、インフレ率は高水準から低下しているが、全体としては政策目標の2%を上回っていると強調し、インフレの持続性に懸念を表明した。関税、エネルギー価格、サプライチェーンの混乱は、特に現在の地政学的リスクの高まりを背景に、短期的な物価上昇圧力をもたらす可能性があると指摘した。パウエル氏は、関税の物価への影響は“短期的”であるが、短期的なものは“即時の終わり”を意味するものではなく、四半期ごと、さらには2026年まで続く可能性があると市場に警告した。

この声明は、将来の政策調整の可能性への道と一部の市場オブザーバーによって解釈された。FRBのニック·ティミラオス特派員はコメントの中で、パウエル氏の発言の意図は明らかに“将来の不確実性に柔軟に対処する”ことであると指摘した。10月の利下げを明確に支持も反対もせず、政策は経済データに基づいて対応すると繰り返し強調した。特に、ティミラオス氏は、FRBは政策金利を“適度に制限的”と考えており、雇用やインフレの動向に応じて将来金利をさらに調整する可能性があると述べた。

パウエル:米国株式市場は“かなり高い”

パウエル氏は、FRBの肥大化と権限拡大に対するベッサント財務長官の批判に間接的に反応したことも注目に値する。2008年の金融危機や2020年のコロナウイルスの流行を例に挙げ、経済災害を回避するために必要な“非伝統的な政策手段”を強調した。パウエル氏は、米国経済は2つの大きなショックの後も他の先進国よりも回復力を示しており、FRBの政策アプローチは全体として成功していると述べた。

パウエル氏は、FRBは党派政治に基づいて政策決定を行わないと繰り返し述べ、FRBの独立性に疑問を持つ人々を批判した。FRBの決定は、短期的な政治的考慮ではなく、経済データと長期的な目標に基づいている。この声明は初めてではありませんが、選挙が近づき、政治的雰囲気が高まる中で特に重要です。

しかし、市場はそれを完全に買わないようだ。スピーチの質疑応答セッションで、パウエル氏は、複数の指標から、米国株式市場の評価は“かなり高い”と指摘し、投資家のパニック売却を引き起こし、ダウ·ジョーンズ工業平均株価は上下に転じ、S & P 500指数は0.7%以上下落し、ナスダック総合指数は1.1%近く下落した。投資家は、金融政策が予想ほど迅速に緩和されない可能性や、高いバリュエーション水準での政策弾圧のリスクを懸念し始めています。

市場アナリストは、パウエル氏の高い評価に関するコメントは、市場センチメントの早期警戒信号である可能性があると述べた。トレードステーションのグローバル市場戦略責任者であるデイビッド·ラッセル氏は、パウエル氏はホワイトハウスと正面から対立することなく金融政策の独立性を維持しようとしていると述べた。“パウエルはホワイトハウスを怒らせたくないが、屈服しないだろう。彼は将来のインフレ圧力に対処する余地を残している。このことは、FRBが現在直面している政策課題は、経済変数そのものだけでなく、政治的圧力と市場期待の微妙なバランスであることを示しています。

パウエルのスピーチ全文(連邦準備制度理事会):

ロードアイランド州ウォリックのグレータープロビデンス商工会議所の2025年経済見通し昼食会でのパウエルのスピーチ

ありがとうございましたまたロードアイランドに来られて嬉しいです。グレーター·プロビデンス商工会議所で講演する機会があったのは2019年秋でした。“状況が大きく変われば、政策も変わる”と言いました。”

数ヶ月後、誰が新しいウイルスが発生すると思ったでしょう。経済情勢や政策は、予想以上に大きく変化しています。議会、政府、民間部門による一連の措置の中で、FRBの断固たる対応は、歴史上まれな深刻な経済ショックを回避するのに役立ちました。

世界は、金融危機後の長く困難な経済回復を経験し、新たなコロナウイルスが続いた。この二つの世界的危機は、人類に消せない傷跡を残し、その影響は長く続くでしょう。世界中の民主主義国においても、経済·政治制度に対する国民の信頼が問われています。公務員として働く私たちは、不安定で困難な状況の中で、責任を持って果たすことにもっと集中する必要があります。

この激動の時代において、FRBをはじめとする中央銀行は、日々の経済運営ではなく、危機時の課題に対応するために政策を革新しなければなりませんでした。前例のない2つの大きなショックにもかかわらず、米国経済のパフォーマンスは、他の主要先進国と比較して堅調か、それ以上に優れています。これまでと同様に、10年以上続いてきたこの困難な時期を振り返り、教訓を学ばなければなりません。

先行きを見据えると、貿易、移民、財政、規制、地政学などの分野で大きな変化が起きているにもかかわらず、米国経済は力強い回復力を示しています。これらの政策は進化し続けており、長期的な影響が現れるまでには時間がかかります。

経済の見通し

最近のデータでは成長が鈍化している。失業率は低いものの、上昇している。雇用成長の鈍化と雇用下振れリスクの増大。この間、インフレ率は最近上昇しており、依然として高い水準にあります。ここ数カ月、リスクバランスが大きく変化しており、先週の会合では、金融政策スタンスをより中立的なものに修正しました。

今年上半期のGDP成長率は、昨年の2.5%から1.5%程度となった。減速は主に消費支出の減速を反映しています。不動産市場は依然として低迷しているが、設備投資や無形資産投資は昨年を上回って増加している。FRB域内の経済情報を収集した9月のベージュブックでも指摘されているように、企業は不確実性が先行きの見通しに影響すると考え続けています。消費者·企業コンフィデンス指数は、春に大きく低下した後、回復しましたが、年初の水準を下回っています。

労働市場では、労働需給ともに大幅に減速しており、これは異例かつ困難な現象です。このようなダイナミックでやや弱い労働市場では、雇用の下振れリスクが高まっています。失業率は8月に4.3%まで小幅上昇したが、過去1年間は低水準で推移している。雇用成長率は夏の間に急激に鈍化し、過去3 ヶ月間で月平均29,000人の新規雇用しか追加されなかった。現在の雇用成長率は、失業率を一定に保つために必要な“均衡点”を下回っているようです。しかし、その他の労働市場指標は概ね安定している。例えば、失業者に対する求人の比率は1に近いままです。また、各種求人指標や失業給付の初回申請者数も概ね安定して推移しています。

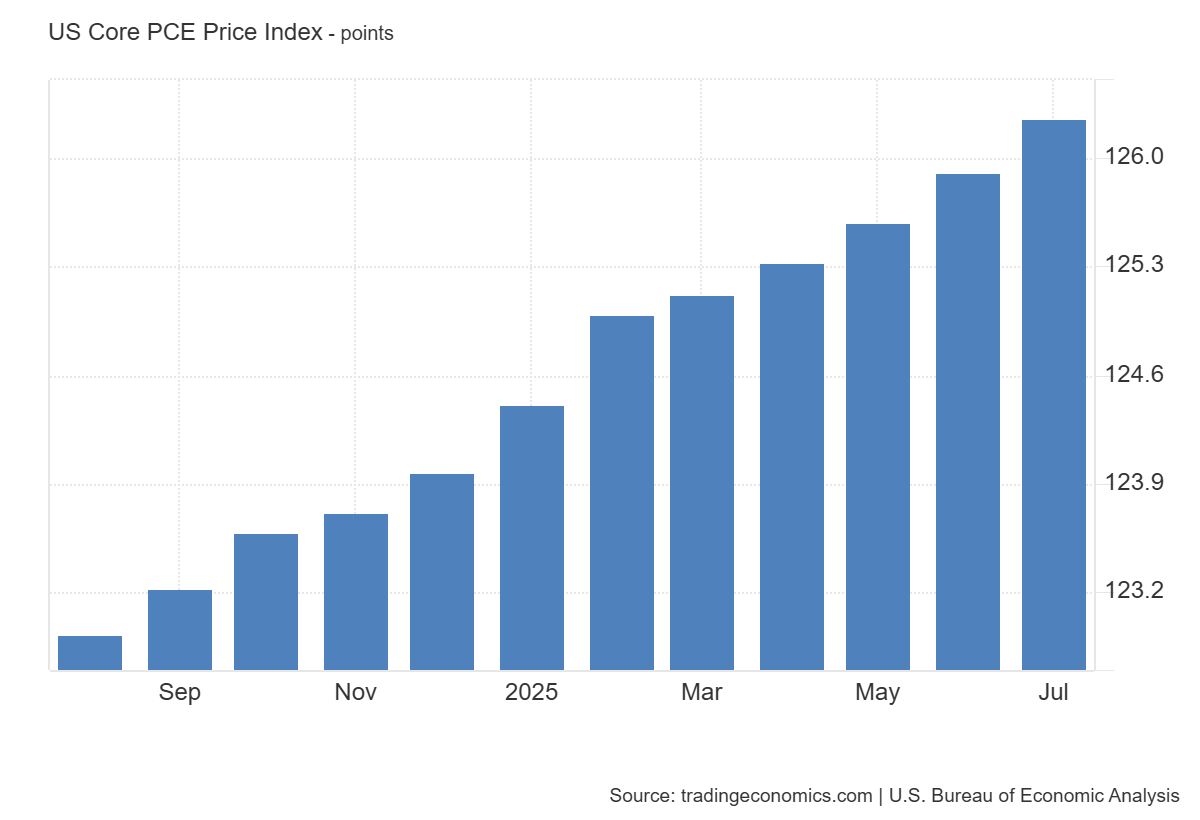

インフレ率は2022年の最高値から大幅に低下していますが、長期目標の2%を上回っています。最新のデータによると、個人消費支出(PCE)全体の物価は、8月までの12 ヶ月間で2.7%上昇し、2023年8月の2.3%から上昇しました。不安定な食料品とエネルギー価格を除くと、コアPCE価格は先月2.9%上昇し、前年同期を上回りました。コモディティ価格は、昨年の下落から回復し始めており、インフレ率上昇の主な要因となっています。入手可能なデータや調査によると、物価上昇は主に関税引き上げを反映しており、物価圧力の拡大ではない。住宅価格を含め、サービス部門のインフレ率は低下している。関税ニュースの影響を受けて、短期予想インフレ率は今年に入って全体的に上昇傾向にあります。しかし、今後1年程度を見据えると、長期予想インフレ率のほとんどの指標は、我々の2%目標に沿っています。

貿易、移民、財政、規制政策の大きな変化が経済全体に与える影響は、まだ見られていません。関税がインフレに及ぼす影響は一過性であり、一時的な物価変動に過ぎないと予想されるのが合理的です。“一度限りの”変動は“すぐに起こる”ことを意味しない。関税引き上げがサプライチェーン全体に影響を及ぼすまでには時間がかかる可能性がある。したがって、物価水準の一時的な上昇は数四半期にわたって続き、その間にインフレ率の緩やかな上昇につながる可能性があります。

しかし、インフレ率の不確実性は依然として高い。我々は,高インフレ及び持続的なインフレのリスクを慎重に評価し,管理する。我々は、この物価上昇が持続的なインフレ問題につながらないようにする。

金融政策は

最近のインフレリスクは上方にあり、雇用リスクは下方にあり、これは困難な状況です。双方向リスクとは、リスクフリーの道がないことを意味する。金融政策の緩和が大きすぎると、インフレを効果的にコントロールできず、今後2%のインフレ目標達成に向けて政策の調整が必要になる可能性があります。金融引き締めが長期化すれば、労働市場が不必要に弱くなる可能性がある。このような相反する目的の中で、政策の枠組みは、二つのマンデートのバランスを取ることを要求する。

雇用見通しに対する下振れリスクの高まりは、目標達成に向けたリスクバランスの変化をもたらします。その結果、前回会合では、金利誘導目標を25ベーシスポイント引き下げ、4%から4.25%とし、より中立的な政策スタンスにさらに移行することを決定しました。現在の政策スタンスは緩やかに制限的ですが、経済情勢の変化に対応することができると考えています。

私たちのポリシーは前提条件ではない。我々は、最新のデータ、経済見通し及びリスクバランスに基づき、引き続き適切な政策スタンスを決定する。我々は,完全雇用を支持し,インフレ目標を2%に持続的に維持することにコミットする。これらの目標の達成は、すべてのアメリカ人にとって極めて重要です。私たちの政策イニシアチブは、全国のコミュニティ、家族、企業に影響を与えることを理解しています。

本日はご招待いただきありがとうございました。皆さんとのさらなる議論を楽しみにしています。

_918067940_553.jpeg?w=3840&q=100)