推論型AIによる“長期思考能力”の需要は、トレーニング段階よりも100倍になるでしょう。

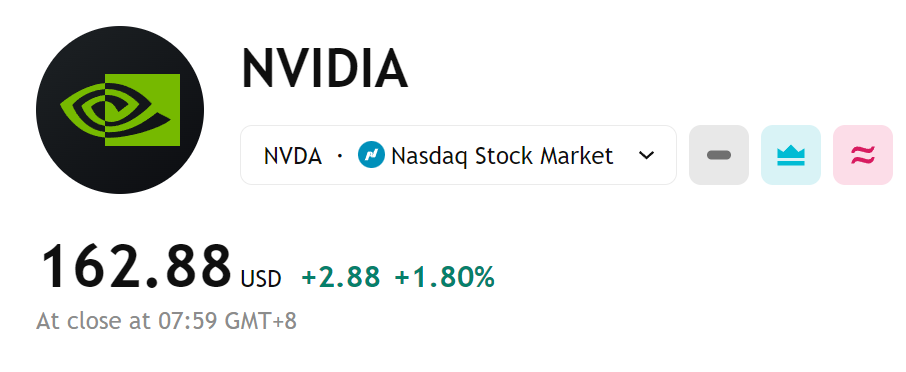

水曜日の朝、NVIDIAの株価は164.42ドルの史上最高値に急上昇し、時価総額は4兆ドルの壁を突破しました。これは、英国、フランス、ドイツのどの国の株式時価総額よりも大きく、世界第3位の経済大国である日本の年間GDPの70%に相当します。

DeepSeekの“幻滅”の背後にある計算力拡張法則

今年初め、中国のスタートアップDeepSeekは、高性能推論を非常に低コストで実現するR 1モデルを発表し、NvidiaのGPU需要の縮小が懸念され、市場価値が週に20%蒸発しました。しかし、黄氏の対応戦略は、より深いロジックを明らかにしています。推論AIによって引き起こされる“長い思考力”の需要は、トレーニング段階よりも100倍になります。DeepSeek-R 1が単一クエリを処理するトークンの量が従来のLLMの100倍に急増したとき、その経済性はハードウェアのパフォーマンスへの渇望に変わりました。

IDCのデータは、この傾向を裏付けています。世界のAIインフラストラクチャ支出は、2023年の500億ドルから2027年には3,500億ドルに爆発し、年平均成長率は60%です。Nvidiaは、BlackwellアーキテクチャGB200システムを使用して、NVLink 5.0技術で1.5 TB/sラック帯域幅、1.2 EFLOPS(10億倍)の単一コンピューティングパワーを達成し、この需要の波を引き受けるコアキャリアとなっています。

Nvidiaの優位性は、サプライチェーンの制御に最も明白です。

GB200は2025年第2四半期に生産され、NVL72ラックの週生産は約1000台であり、次世代GB300は第4四半期に生産に入り、単一の価格は30万ドルを超え、年間出荷量はiPhoneを上回ると予想されています。東アジアの製造業の地震を引き起こしました。Foxconnは垂直統合の利点により受注の60%を獲得し、メキシコに50万台の新しい専用工場を新設しました。TSMC CoWoSパッケージング能力は年間150%増加し、その半分以上がNvidiaに供給されます。サムスンもファウンドリシェアを争うために3nmプロセスを開放した。

より広範な影響は、技術標準にあります-液冷冷却とCPO(共パッケージ光)インターフェースは、新しいサーバー標準となり、Amazon、Googleなどの巨人は、空冷から液冷への自己研究TPU冷却スキームのアップグレードを強制し、ブロードコムとマーベルのカスタムチップ注文が10急増しました。単一のデバイスが豪華なヴィラの価格に匹敵するようになると、コンピューティングパワーは技術的要素から戦略的資産にアップグレードされます。

データセンターは基本的にサポート

AI技術の世代間利点を財務データに変換するNVIDIAの効率性は驚くべきものです。

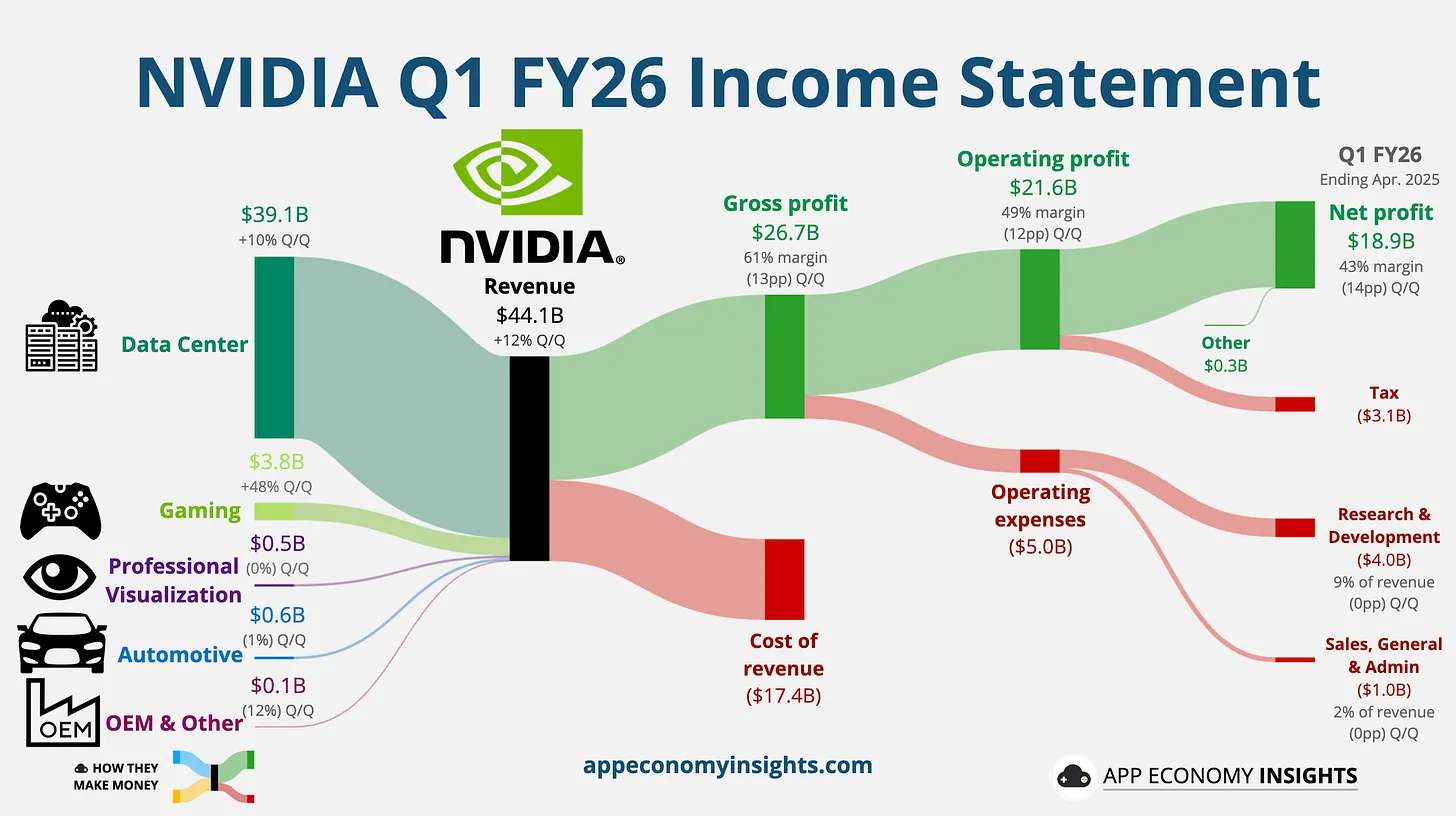

データセンター事業の売上高は、2023年度の72億ドルから2026年度第1四半期には391億ドルに急増し、3年間で5倍以上に増加し、総売上高の45%から89%に増加しました。

この指数関数的な成長は、“チップ-ソフトウェア-エコロジー”のトライアドモデルの構築に起因しています。CUDAプラットフォームの400万人の開発者が技術的障壁を形成し、Tensor Coreプログラマブルアーキテクチャは汎用性と高性能のバランスを達成し、BlackwellスーパーコンピューティングシステムはNVLink 5.0相互接続技術を介して1.5 TB/sの帯域幅を達成し、単一ラック内のGPUメモリ共有を最大限に効率化します。

IDCは、世界のAIインフラストラクチャ支出は、2023年の500億ドルから2027年までに3,500億ドルに急増し、年平均成長率は60%に達すると予測しています。ドイツの“AI工場”に1万台のBlackwell GPUが配備され、日本政府はAIチップの購入に2兆円を割り当て、サウジアラビアとアラブ首長国連邦からの受注が中国市場のギャップを埋め、Citiは2028年に563億ドルに達すると予想しています。

AIトレーニング市場シェアの90%を持つNVIDIAは、この饗宴の最大の収穫者です。

次のシーズンは触媒となる。

Mahoney Asset Managementの社長であるKen Mahoneyは、NVIDIAの株価をさらに押し上げる次の触媒は、来る米国の決算シーズンだと考えています。

Mahoney氏は、Nvidiaが以前のように期待を上回り、業績ガイダンスを引き上げるかどうかを見ると述べた。Nvidiaの現在の予想収益率は約33倍です。Mahoney氏は、Nvidiaの評価額は現在10年間の平均を下回っており、上昇の余地があることを示していると指摘した。“収益の成長を考えると、実際にはそれほど高価ではないと思います。実際、株価は収益成長に追いつくのに苦労すべきです。”

第2四半期決算シーズンは7月15日に正式に開幕する。ゴールドマン·サックスは、S & P 500の収益成長率は、主に利益率の低下により、第1四半期の12%から2年ぶりの4%に大幅に減速すると予想しています。循環的なセクターの収益減少が先行すると予想されますが、テクノロジー大手の好調な業績がマイナスの影響を一部相殺します。

ゴールドマン·サックスは、NVIDIA、Apple、Microsoftの情報技術(IT)部門が18%、AlphabetとMetaの通信サービス部門が28%の成長を見込んでおり、S & P 500全体の収益成長を支えると予想しています。