トランプが好む候補者の多くはドービッシュで、利下げを支持している。

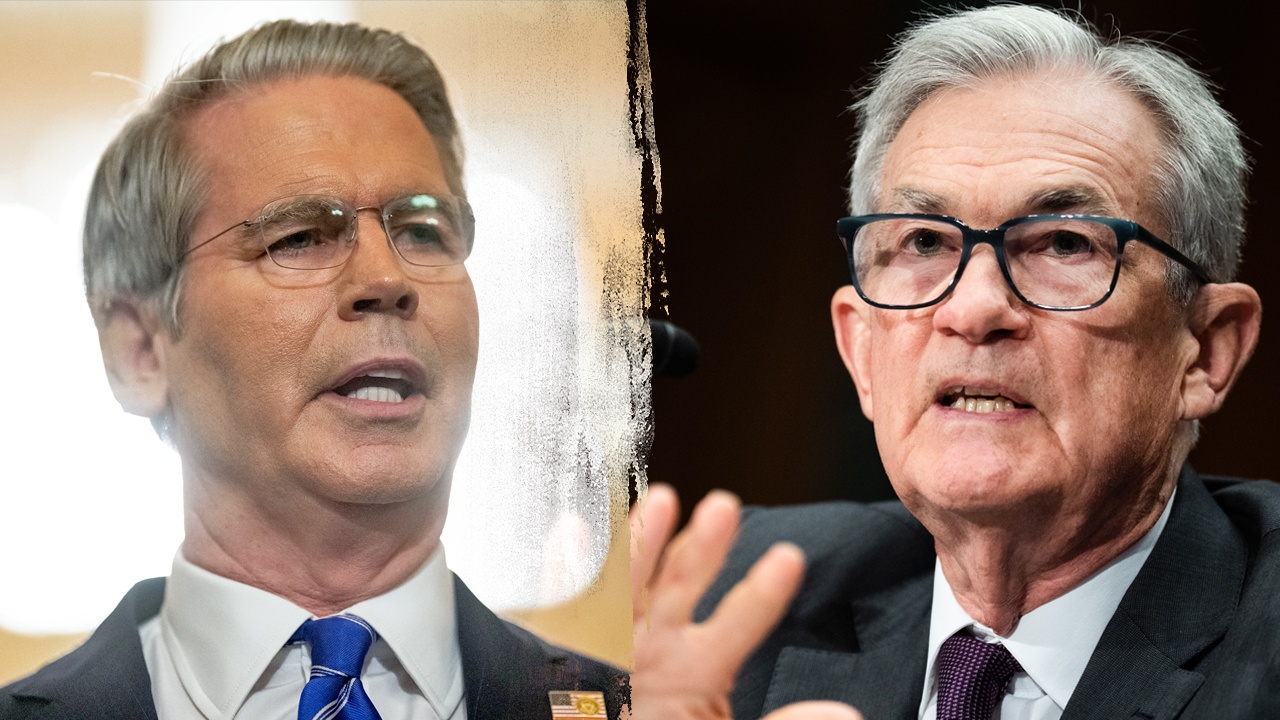

9月3日、米財務長官スコット·ベッサントが、今週金曜日から次期FRB議長候補者との一連のインタビューを開始すると報じられた。このプロセスは、従来のスケジュールよりも半年近く早く行われ、FRBの独立性に対する政治的干渉の可能性に対する市場の深い懸念を引き起こしました。

クリストファー·ウォーラー連邦準備制度理事長、ミシェル·ボウマン、ホワイトハウス国家経済会議議長ケビン·ハセット、元連邦準備制度理事長ケビン·ウォルシュを含む11人の候補者がいます。面接プロセスは来週まで続き、面接とビデオ会議を含み、その後ベサントはトランプ大統領に最終候補者リストを提出する予定です。

パウエルの任期終了まであと9 ヶ月。

ベサント財務官が率いるインタビュープロセスは、9月5日に正式に開始され、1週間続くと予想されています。面接は、従来の対面面接とテレビ会議の両方を含む柔軟な形式で行われ、地理的に分散した候補者が選考プロセスに参加できるようにします。

候補者には、金融政策の専門家、現職の政府高官、ウォール街のベテランが含まれます。主要な候補者には、現職のFRB議長ウォーラーとバウマン、ホワイトハウス国家経済評議会議長ハセット、元FRB議長のウォルシュが含まれます。

他の候補者には、ダラス連邦準備制度理事長のローガン、元連邦準備制度理事長のリンジー、元セントルイス連邦準備制度理事長のブラッド、ブラックロックのグローバル債券最高投資責任者のリック·リードなどのウォール街の金融家が含まれます。

今回のFRB議長選出プロセスの異常な点は、そのタイミングです。現在のパウエル議長の任期は2026年5月までであり、9 ヶ月近く残っている。歴史的慣習に従い、新大統領の選挙は通常、現職の任期満了の約3 ヶ月前に開始される。

トランプチームの選考プロセスの大幅な早期化は、多くの憶測を引き起こした。分析によると、ホワイトハウスはパウエルの後任を事前に特定し、FRB内でのパウエルの権限と影響力を弱めることを意図している。市場は“影のFRB議長”の創設と呼んでいる。

ホワイトハウスとFRBの緊張は沸点に達した

トランプ氏は2期目を開いて以来、FRBに利下げを求めてきたが、実現しなかった。トランプ大統領はパウエルFRB議長を解任すると公然と脅したが、広範かつ深刻な結果をもたらす可能性があるため、最終的にはそうしなかった。

欧州中央銀行のイザベル·シュナーベル理事は、“中央銀行の独立性を弱めようとする試みは、中長期金利の上昇につながり、グローバル金融システム全体を混乱させる”と警告しました。さらに、ノーベル賞受賞者や元FRBエコノミストを含む600人近いエコノミストが、トランプの動きがFRBの独立性を揺るがすと警告する公開書簡を発表した。

トランプ政権は、FRB議長を脅かすだけでなく、現職理事を解任して理事会の構成を再構築しようとしている。トランプ政権は、リサ·クック連邦準備制度理事長を“住宅ローン詐欺”の容疑で解任し、現職の連邦準備制度理事長を解任しようとした史上初の大統領となった。

クックは告発を否定し、訴訟を起こした。彼女は9月3日に提出した書類で、2022年の任命承認時に住宅ローン情報が記載されており、当時知られていた状況が今日の解雇を正当化するものではないと強調した。クックは裁判官に、さらなる訴訟中にトランプが解任されるのを止めるよう求めた。

トランプがクックを解任して後任に就任すれば、彼を支持する取締役は圧倒的になるだろう。連邦準備制度理事会は7人の委員で構成され、大統領によって指名され、上院によって承認される。

潜在的な政策影響と市場の反応

トランプが好む候補者の多くはドービッシュで、利下げを支持している。ベサント財務長官は最近のインタビューで、連邦準備制度理事会は不動産部門を刺激するために今月金利を50ベーシスポイント引き下げるべきだと述べた。

CMEの“Fed Watch”の最新データによると、FRBが9月に金利を据え置く確率は9.5%、利下げ確率は90.5%です。10月の累積利下げ確率も49.3%と高い。

トランプ氏がクック氏の解任と新大統領指名で理事会の過半数を掌握すれば、彼が提唱する金利引き下げアジェンダを推し進める可能性がある。市場は、インフレ率の上昇、債券利回りの変動、経済運営リスクの増大を懸念しています。

金融政策への政治介入はしばしば深刻な結果をもたらします。1970年代、ニクソン大統領はFRBに利下げを圧力をかけ、大スタグフレーションを引き起こし、インフレ率は12%を超え、経済は不況に陥った。

連邦準備制度の独立性の喪失は、ドルの通貨覇権を揺るがす。ドルが世界の準備通貨になることは、FRBの信用力に大きく依存しています。現在、世界の外貨準備高の約60%は米ドル建てであり、外国為替取引の90%は米ドル建てであり、国際貿易の半分は米ドル建てです。しかし、この“過剰な特権”の地位は挑戦されている。世界の外貨準備高に占める米ドルのシェアは、1999年の71%から2022年には58%に低下しています。

中央銀行も金準備を増やしており、中国、ロシア、トルコが過去10年間で最大の買い手となっている。FRBが政治的に統制されているとみなされれば、外国投資家はドル資産の分散を加速させ、資本逃避を招き、米国の債務発行コストを押し上げるという悪循環を引き起こす可能性がある。