最も積極的な警告はクック長官から来ており、“金利引き上げを含むすべての政策オプションにオープンでなければならない”とまで述べた。

6月4日、連邦準備制度理事会は新しいベージュブックを発表した。

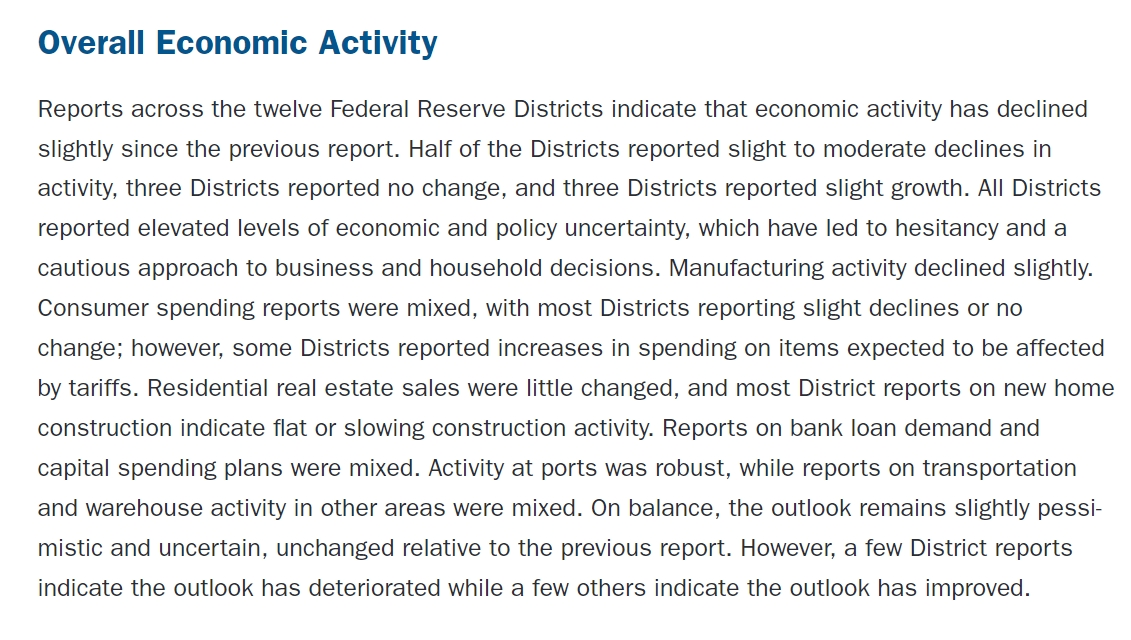

4月下旬以降、米国経済は弱い下振れ曲線を示しており、すべての国で、経済意思決定の躊躇と政策不確実性の共鳴が高まっている。“関税”という言葉は、前回より15回増加した122回、“不確実性”とその変種は80回に達したことは注目に値する。

具体的には、12の連邦準備制度理事会のうち、6つは小幅の減少、3つは安定、3つは微弱な成長を報告した。

業種別では、製造業が最初に低迷し、消費支出は地域によって大きく乖離しており、一部の企業は関税を見越して事前に商品を備蓄し、不合理な購買パルスを形成している。住宅市場はかろうじて安定していますが、新築住宅着工や建設活動は目に見えないロープに縛られて停滞しています。

さらに憂慮すべきは、ISMサービス部門のデータの同時発表です。5月のサービス部門PMIは49.9に急落し、予想の52をはるかに下回りました。新規受注指数は5.9ポイント下落して46.4になり、決済価格指数は68.7に上昇し、2022年11月以来のピークとなりました。需要の減少と高コストのまれな組み合わせは、スタグフレーションのリスクに対する懸念を表しています。

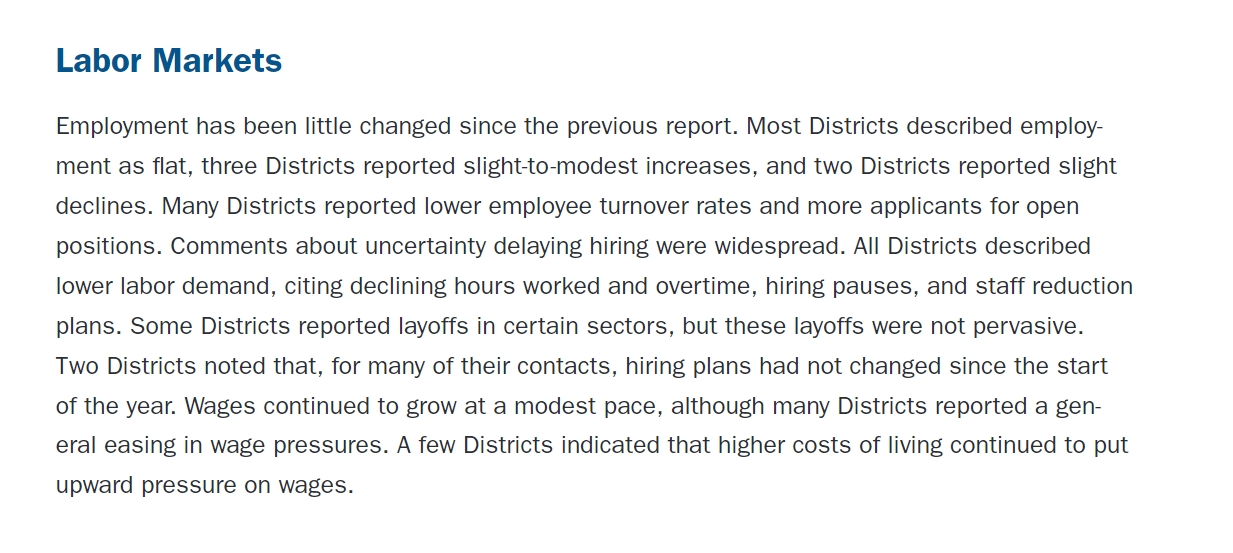

労働市場も楽観的ではない。ほとんどの国で雇用水準は“横ばい”と表現されていますが、労働時間の短縮、残業時間の削減、雇用凍結、さらには部分的なレイオフといったミクロ指標を見ると、労働需要の後退の兆候がはっきりと見えます。

大規模なレイオフはまだ起こっていないが、製造業の雇用停滞とサービス業の雇用減速が二重の圧力となっている。賃金は緩やかに上昇しているが、生活費の上昇によって意味を失い、労働者の購買力はトレッドミルのように停滞している。ボストン、ニューヨーク、フィラデルフィアの3大経済圏における雇用の減少は、地域へのリスク波及の可能性をさらに強めています。

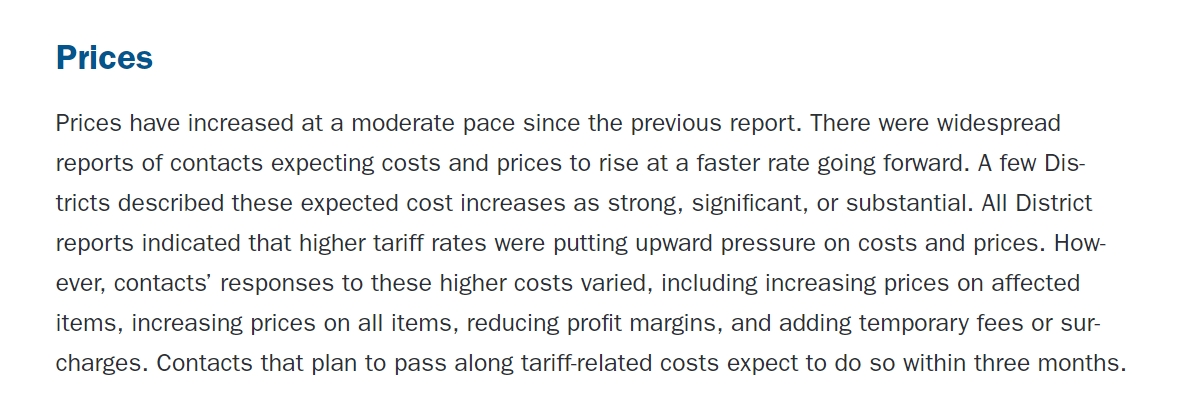

インフレ面では、企業は今後3 ヶ月間のコストが“強く、大幅に、または大幅に”上昇すると予想しており、鉄鋼·アルミニウム製品の関税を50%に倍増させる政策ショックは、多くの産業のコスト関数を瞬時に変化させます。金属包装缶詰食品、自動車部品、さらには建設鋼材の矢面に立つ、多国籍食品企業は明らかに価格を転嫁する可能性があることを示している。

直接的な値上げを計画する企業もあれば、利益率の縮小や“一時的なサーチャージ”の追加でショックを緩和しようとする企業もあります。コスト移転期待と消費者の手頃な価格の間に危険な緊張が生じていることは注目に値します。決済価格指数が3年近くぶりの高水準に急上昇し、新規受注指数が急落する中で、需要側が値上げを吸収できるかどうかが問われます。

6月4日に発効した鉄鋼とアルミニウムの関税倍増政策は、英国以外の鉄鋼輸入の関税を25%から50%に引き上げ、トランプ大統領が“乗り越えられないフェンス”と呼んだものです。さらに脅威的なのは、ホワイトハウスが貿易相手国に送った“最後通牒”である。水曜日までに貿易交渉の最良の提案を提出し、7月9日の関税の最終的な上陸までのカウントダウンを設定するよう各国に求めている。この政策設計は、即時の関税引き上げによる現実的なコスト圧力と、交渉の不確実性を利用して長期的な投資決定を抑制する二重の圧力を伴う。この文脈で、EUは明確に対抗措置を講じている。

報告書によると、政策の道筋をめぐるFRB内の意見の相違は鋭い。

関税によるインフレの性質の判断に直面して、ウォーラー総裁は“一回限りのショック”であると主張し、年内の利下げの可能性を留保したが、シカゴ連邦準備制度理事会のガールスビー総裁は“一時的なものを軽視することはできない”と警告し、今後数ヶ月の影響を観察する必要があると強調した。アトランタ連邦準備制度理事会のボスティック議長は、“企業や家計が継続的な関税調整を期待すると、心理的な反応が起こり、インフレ圧力が長期化する可能性がある”と述べた。最も積極的な警告はクック長官から来ており、“金利引き上げを含むすべての政策オプションにオープンでなければならない”とまで述べている。