5月のFRB決議:景気後退リスクは認識しているが、経済には反映されていない

パウエル氏は記者会見で、トランプ政権の関税がインフレに与える影響は“予想以上に大きい”と述べた。

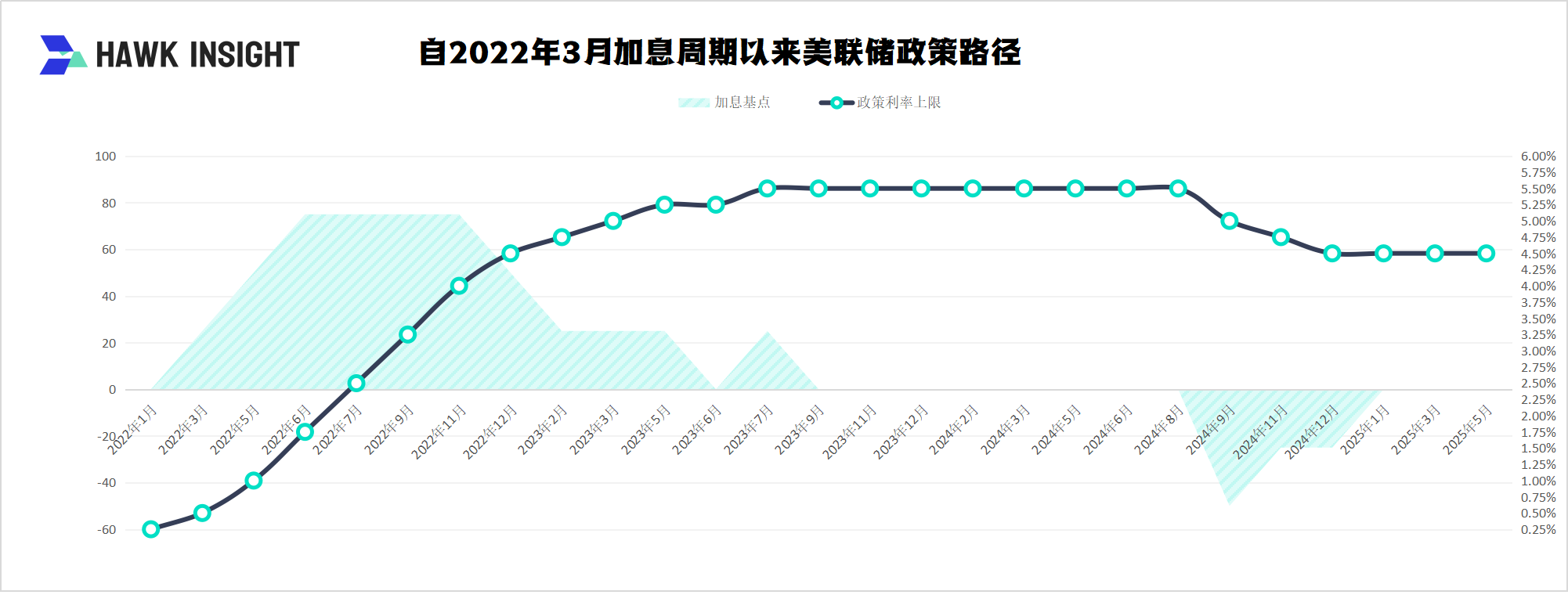

5月8日、FRBは3年連続で金利誘導目標を4.25%から4.50%に据え置くと発表しました。これは市場の予想ではありますが、“インフレ率と失業率上昇のリスクが高まる”という異例の同時警告があり、深い解釈を引き起こしました。

関税ショック:“予想される混乱”から“実質的な脅威”へ

パウエル氏は記者会見で、トランプ政権の関税がインフレに及ぼす影響は“予想以上に大きい”と述べ、“発表された大規模な関税が持続すれば、インフレ率の上昇、経済成長の鈍化、失業率の増加につながる可能性がある”と強調した。この声明は、関税の影響に関するFRBの評価が、初期の“短期的な混乱”からシステミックリスクに格上げされたことを示しています。

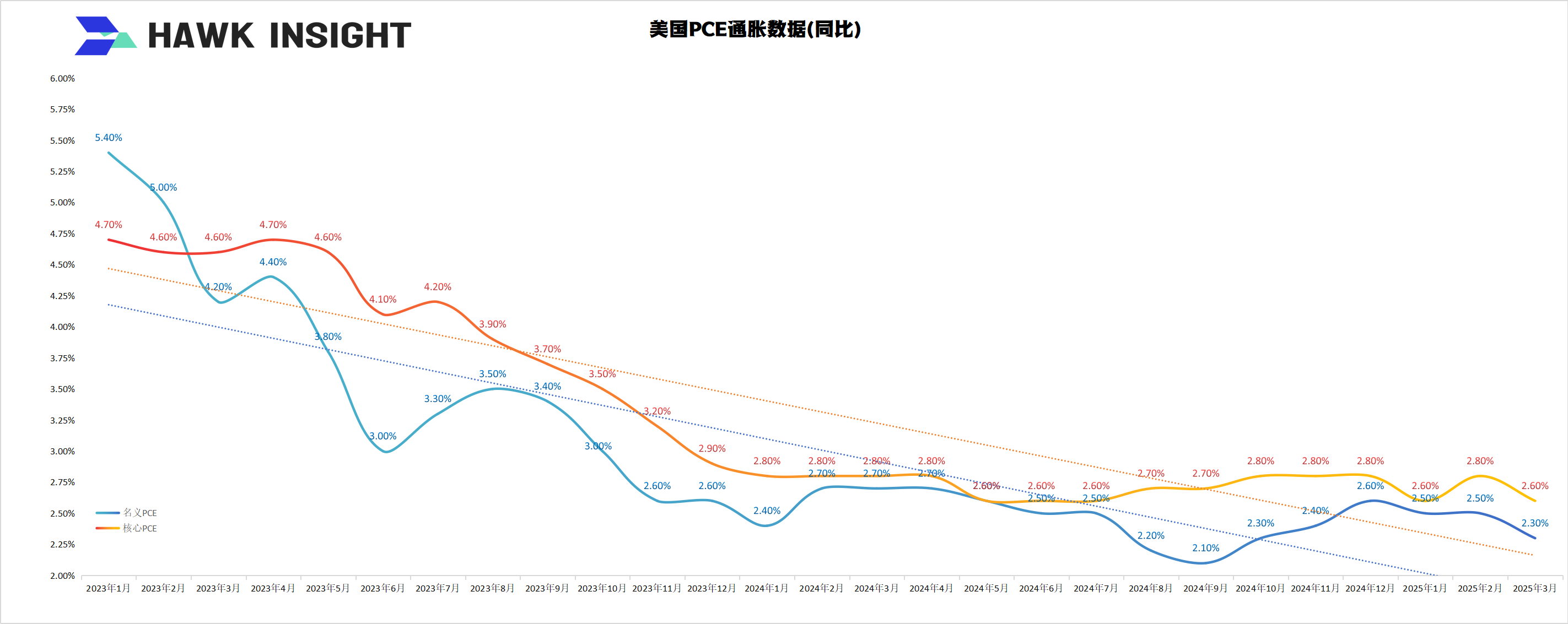

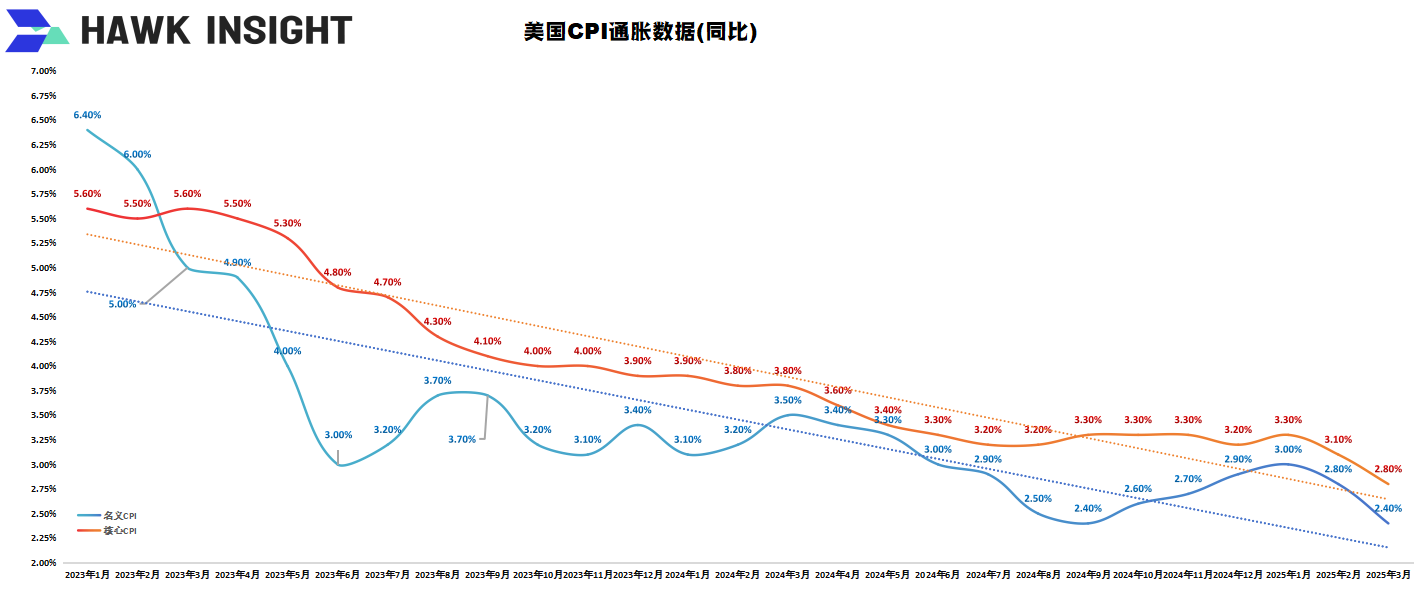

データによると、中国製品に対する米国の145%の関税は、輸入コストの大幅な上昇につながっており、自動車、電子製品などのグローバルサプライチェーン産業に依存しており、企業はコストを消費者に転嫁することを余儀なくされ、コアPCE価格指数は前年比3%近く上昇した。さらに深刻なのは、関税による政策の不確実性が企業の投資意欲を抑制し、製造業PMIは3か月連続で低下し、失業者数は静かに増加し、労働市場には“隠れた亀裂”が現れ始めていることです。

II.スタグフレーション危機

今回、FRBは経済見通しを“不確実性の高まり”と表現し、1970年代のスタグフレーション危機への懸念として市場が解釈した“失業率とインフレ率が同時に上昇するリスク”に初めて明示的に言及しました。

現在の経済データの矛盾は、第1四半期のGDPが技術的に低下したものの、個人消費支出などの内需指標は堅調である。一方、エネルギー価格の変動やサプライチェーンの再構築が生産コストを押し上げ、労働市場は全体的に堅調であるが、週労働時間の短縮やパートタイム雇用の増加が潜在的な弱さを示唆している。ゴールドマン·サックスのアナリストは、この“ハードデータとソフトデータの弱さ”の乖離は、FRBを“予防的利下げ”と“インフレ優先”の間のジレンマに追い込んでいると指摘している。早期の緩和はインフレを再燃させるが、過度の引き締めは失業率の上昇を引き起こす。

第三に、市場は政策措置を取り始める

パウエル氏は“急ぐ必要はない”と強調したが、金利先物市場は3月のドットプロットで示された2回の利下げ予想とは大きく乖離している。今週末の米中貿易交渉のブレークスルーがあれば、関税引き下げによってインフレ圧力が緩和され、利下げの余地が開かれる可能性があるのに対し、貿易戦争がエスカレートすれば、FRBは9月以降に景気下押し圧力をヘッジするために利下げを余儀なくされる可能性がある。FRB内には亀裂が生じており、利下げの必要性に疑問を呈するタカ派もいれば、米国の非金融企業債務の対GDP比率は78%に達しており、金利の高止まりがデフォルトの波を引き起こす可能性があるというドービッシュ派もいる。

パウエル:米国の債務は持続不可能

パウエル氏は、財政政策と金融政策の相乗効果を指摘する“米国債務は持続不可能な道にある”と警告した。トランプ政権のFRB議長解任の脅威は後退したものの、利下げを求める政治的姿勢は、FRBの“データドリブン”の独立性を強調することと鋭く対立している。より広範なリスクは、債務マネタイゼーション圧力と予想インフレ率の相互作用がドルの信用を弱める可能性である。最近のドル指数は100を下回り、金は2,500ドルを超え、“財政主導の金融政策”に対する市場の深い不安を反映している。

金融政策の新たな波及に直面する世界

FRBの傍観姿勢は、世界中の中央銀行に波及効果をもたらしています。欧州中央銀行はインフレ粘着性に直面して利下げを延期し、日本銀行は円安圧力により国債買入れを縮小せざるを得ず、新興国中央銀行は資本流出と輸入インフレのトレードオフに苦戦しています。この政策の分岐は、世界の資産価格のボラティリティを高めています。米国株価は決議後に上昇しましたが、ボラティリティ指数(VIX)は依然として今年最高水準にあり、10年物イールドカーブは“熊のフラット”パターンを示し、長期的な成長見通しに対する市場の懸念を示しています。

PIMCOのエコノミストは、2025年の政策選択は、サプライサイドのショックが常態化したときに金融政策の枠組みを再構築する必要がある“ポストグローバル化時代”の中央銀行パラダイムを定義する可能性があると述べています。政治介入が頻発する中、中央銀行の独立性の限界は維持できるのか。これらの問題は、利下げの時点での技術的な議論よりも歴史的な重みがある。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。