アップルやNVIDIAなどの米国の顧客は、第1四半期末に注文しました。

4月17日、世界の半導体ファウンドリー大手TSMCは第1四半期決算を発表した。データによると、TSMCの第1四半期の売上高は前年同期比42%増の8392億5000万台湾ドル(約263億6000万ドル)に達し、純利益は前年同期比60.3%増の361 6億台湾ドルとなり、市場予想を上回った。

高パフォーマンスの複合力

第1四半期の予想を上回る業績は、本質的には技術的な世代間配当と地政学的圧力の共鳴の結果です。

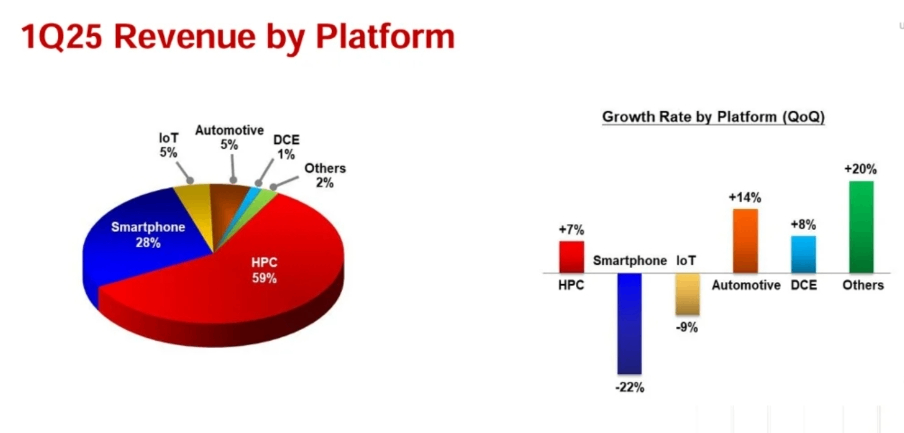

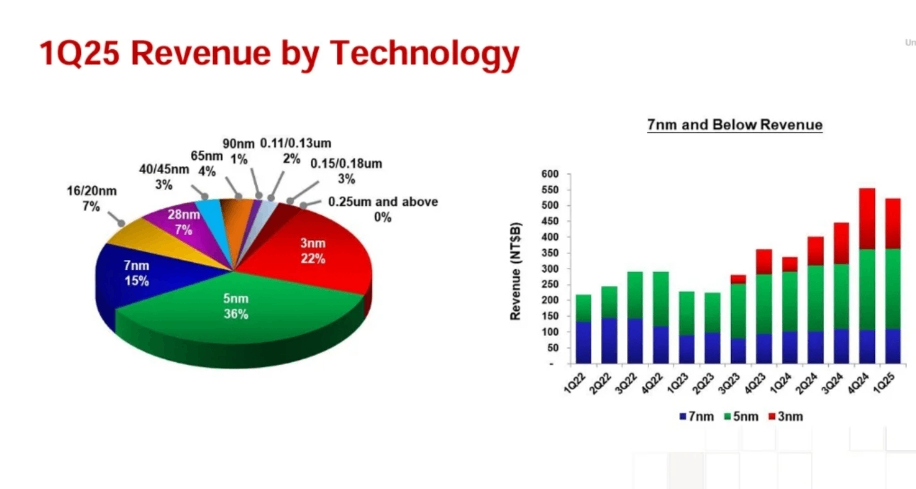

収益構造の観点から見ると、高性能コンピューティング(HPC)が59%で首位を占め、AIアクセラレータの貢献が大きい。決算説明会では、AI関連の収益が総収益の15~17%を占めており、2024年の同期間と比較して3倍に増加し、2025年には再び倍増すると予想されている。

この成長モメンタムは、高度なプロセスにおけるTSMCの絶対的な優位性と密接に関連しています。3nmプロセスの収益は22%、5nmプロセスの36%、7nm以下のプロセスはウェーハ収益の73%を占め、技術的障壁によって構築された価格決定力は粗利益率58.8%に現れます。

しかし、もう一つの隠れたプッシュは、サプライチェーンの“関税防衛備蓄”から来ています。

トランプ政権が4月2日に実施する予定だった32%の輸入関税は、アップルやNVIDIAなどの米国の顧客に第1四半期末までに注文を強制した。サプライチェーンの推計によると、スマートフォンとラップトップ関連チップの受注のみが7 ~ 8%増加し、在庫回転日数を過去最高に押し上げました。

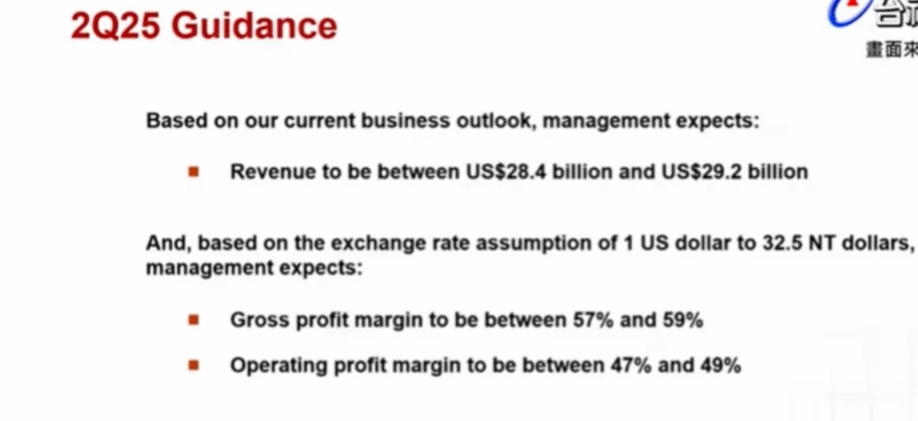

この不合理なブームは、短期的には業績を押し上げたが、後続需要を当座させた。第2四半期の売上高予想284億ドルから292億ドルは市場予想を上回ったものの、四半期成長率は鈍化しており、在庫効果が後退した後の真の需要が試されていることを示唆している。

資本支出の論理

地政学的リスクに直面したTSMCの対応戦略は、“技術革新”と“生産能力分散”の二重の特徴を示しています。

フランスが確認した380億から420億の資本支出計画のうち、70%は2 nm以下の先進的なプロセスの研究開発に投資され、高雄とNanke工場の拡張計画は着陸を加速し、2025年末までに2 nmの生産能力は8つの工場をカバーすると予想されています。この“軍拡競争”に近い投資は、AIコンピューティングパワーの反復に対する深い賭けから来ています。JPモルガンは、データセンター AIアクセラレータ市場におけるTSMCのシェアは100%近くであり、2 nmプロセスは量産後にシングルチップトランジスタ密度をさらに50%増加させ、かけがえのないものをさらに強化すると予想しています。

同時に、海外生産能力の配置は、リスク分散のための必須オプションとなっています。

アリゾナ州の3つのファブへの総投資額は165億ドルに増加し、最初の4nmファブの生産が間近に迫っており、AMDとNVIDIAはハイエンドチップの一部を米国のファブに移管すると発表した。このような“現地生産”は関税の影響を回避することができますが、米国工場の人件費は台湾の3倍であり、サプライチェーンのサポートはまだ完璧ではありません。

ゴールドマン·サックスは、海外生産の拡大により、2025年のTSMCの粗利益率は0.8-1.2%ポイント縮小する可能性があり、経営陣の“長期粗利益率53%”というコミットメントとは微妙な緊張関係にあると試算している。

地政学的変化下での評価

市場の真の不安は、半導体産業が技術サイクル主導から政治サイクル主導へと移行していることです。トランプの関税の“シュレーディンガー的”な脅威は、90日間延期されたがキャンセルされなかったが、ダモクレスの剣のようである。

32%の関税が最終的に適用された場合、TSMCは価格戦略の調整を余儀なくされる可能性があります。モルガン·スタンレーのモデルによると、1%の関税が顧客に転嫁されるごとに、収益は0.3 ~ 0.5%減少します。サムスン電子とインテルは、3nm歩留まり率がTSMCに15-20%ポイント遅れているにもかかわらず、グローバルサプライチェーンの再構築により、サムスン電子とインテルは米国企業に受注移転を働きかける機会を得ている。

このような背景の下、TSMCの評価システムは再構築に直面している。

現在の25倍PEは5年平均を下回っているが、地政学的リスクプレミアムはまだ十分に価格設定されていない。ドイツ銀行は、関税が完全に実施された場合、長期EPSは8~12%減少する可能性があると指摘し、JPモルガンの楽観的な“2029年の売上高220億ドル”予測とは対照的です。投資家は足で投票している。決算発表後、株価は4%上昇したが、“技術的な堀”と“政治的脆弱性”のリバランスを反映して、今年の累積下落率は20%に達している。

見えない煙:カプセル化の次の戦場

業界がマイクロプロセス競争に焦点を当てる中、TSMCは静かに第二の戦場を開きました。CoWoS先進パッケージング技術の売上高は2024年までに8%から10%に上昇し、AI以外のアプリケーションが普及しています。ロジックチップ、メモリチップ、相互接続技術を3次元統合するこの能力により、TSMCはAIチップのカスタマイズトレンドの中心的な位置を占めています。

サプライチェーンによると、Nvidia BlackwellチップはCoWoS-Sからより複雑なCoWoS-Lアーキテクチャに移行し、シングルチップパッケージの価値は30%増加し、TSMCのCoWoS生産能力は2025年に599,000個に達し、2024年と比較して45%増加します。パッケージング技術のブレークスルーは、半導体産業の価値分配パターンを再構築する可能性があります。