この危機は、技術的な需給不均衡をはるかに超えています。

5月21日、米国の20年国債オークションは冷え込んでおり、米国市場は“株式債券送金”に見舞われた。

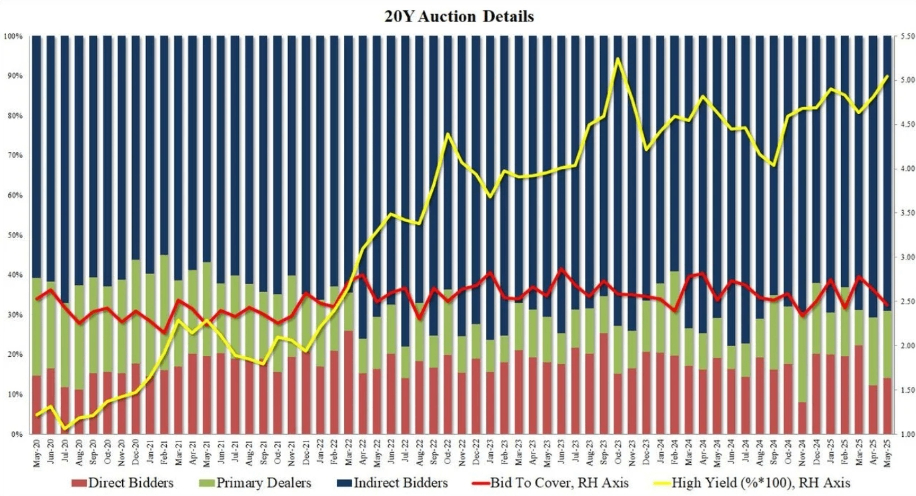

水曜日の20年債のオークションは、ムーディーズが先週米国のAaa格付けを剥奪して以来、最初の長期債オークションでした。ウォールストリートが“必見のテレビ番組”と呼んだこの金融事件は、すべての参加者が直面したくない悲惨な結末に終わりました。米国財務省が発表したオークションデータによると、落札率は5.0 4 7%で、発行前金利を1.2ベーシスポイント上回っており、市場の緊張は即座に高まった。

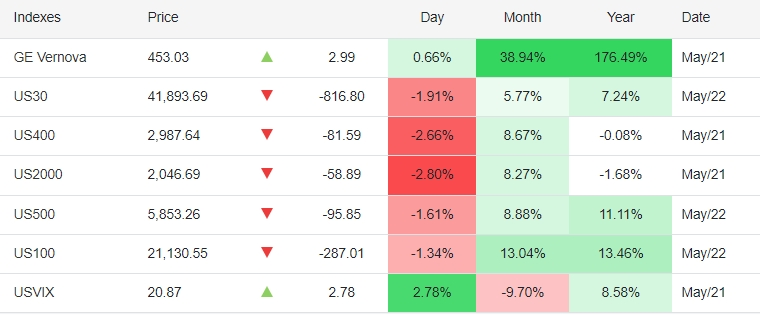

これは、ほぼ6 ヶ月間で最大のテール·スプレッドを記録しただけでなく、入札倍率も6 ヶ月平均の2.57から2.46に低下し、米国債務に対する国際資本需要の急激な縮小を直接露呈させました。このオークションはドミノを倒したようなもので、3大株価指数の集団ダイビングを引き起こし、ダウ指数は1日800ポイント以上蒸発し、S & P 500とナスダックは1.4%以上下落し、米ドル指数は99.58 6に100ポイントを下回り、まれな“株式と債券の3つの殺人”状況を形成した。

この危機は、技術的な需給不均衡をはるかに超えています。ムーディーズの格下げ報告書では、連邦債務の対GDP比率は2035年までに134%に上昇すると明記されており、トランプの減税は3-5兆ドルの財政赤字を追加すると予想されており、長期的な信用基盤に根本的な疑問が投げかけられている。

ドイツ銀行の外国為替調査責任者ジョージ·サラベロス氏は、米国債務との連動したドル安の異常は、本質的には“米国の二重赤字”資金調達モデルに対する外国投資家の集団的抗議であり、市場が米国債務保有コストを補償するためにより高いリスクプレミアムを要求し始めたときに、ドル資産の“リスクフリー”のオーラに亀裂が生じたと指摘した。このセンチメントはデリバティブ市場でも確認されています。シカゴ·マーカンタイル取引所のオープン契約は、今後数週間で10年物金利が5%を超えることに多くの資金が賭けていることを示しています。この一方的なショートポジションの蓄積は、2023年末に5%に達して以来初めてのことです。

注目すべきは、米国債券売却の波が明確な期間構造の特徴を示していることです。20年物と30年物の利回りはそれぞれ5.127%と5.0 94%に急上昇し、10年物の利回りは4.6%を超えており、市場が長期的なインフレリスクと債務の持続可能性を再評価していることを示唆している。

GAINのアナリストであるJerry Chen氏は、現在の長期金利の上昇は、過熱した経済期待によるものではなく、米国債券市場における需給緊張の集中的な爆発であると指摘している。外国中央銀行やソブリン·ファンドが米国債券を保有することにより、プライマリディーラーはより多くのシェアを獲得することを余儀なくされ、財務省は買い手を引き付けるために発行金利を引き上げなければならない構造変化である。さらに懸念されるのは、こうした圧力が負の相乗効果を生み出していることです。資金調達コストの上昇が財政赤字を悪化させ、赤字の拡大が債券需要をさらに圧迫するという死のスパイラルが加速しています。

この米国債の嵐の中で、伝統的な安全地帯資産の動きも興味深い。金価格が3,300ノット/オンスを突破した一方で、ビットコインは同時に109,770ノットの過去最高値を記録し、古典的な資産配分理論を覆した“ダブルヘッジ”パターンです。

表面的には、上院でのGENIUS安定コイン法の進展は、デジタル通貨に政策の確実性を注入し、JPモルガンのような伝統的な機関の態度の変化は、増加した資金調達への期待をもたらしました。しかし、深いレベルでは、ビットコインの急増は、世界資本のフィアットシステムへの不信感を反映しています。“究極の担保”としての米国債務が揺らぐ中、分散型資産はソブリン信用リスクに対する新たなヘッジ手段となりつつあります。

ムーディーズの格下げは米国債務危機の氷山の一角を明らかにしたに過ぎず、真のリスクは、米国政府が債務をマネタイズしてコストを転嫁し、保有者が暗黙のデフォルトに陥る可能性があることである。

市場のボラティリティは、政策立案者のジレンマを露呈させる。FRB当局者は、インフレ抑制と金融安定のバランスをとろうと、最近、“利下げを急ぐな”シグナルを頻繁に発しています。しかし、10年物金利が心理的閾値である4.5%を超えると、S & P 500のフォワードP/Eレシオは過去平均の15.8倍をはるかに上回る21.7倍に達し、資本コストの上昇が企業の収益予想を侵食しています。

モルガン·スタンレーのストラテジストであるマイケル·ウィルソン氏は、米国の債券利回りが上昇し続ければ、テクノロジー株などの長寿命資産が矢面に立つと警告しており、その圧力はナスダック·コンポーネントの下落に表れている。より広範な影響は、世界の資産価格のアンカーとしての米国債務の機能が低下しており、53兆ドル規模の市場に流動性の亀裂が生じた場合、国境を越えた資本フローや為替レートの変動が新たな不安定なサイクルに入る可能性があることです。