雪王は上場後の最初の半期報告書を発表し、店舗は50,000爆発収益!

店舗数の急増は、商品·設備の売上高の伸びに直結しています。

8月27日、中国の飲料業界をリードする蜂蜜雪氷城(蜂蜜雪グループ)は、上場以来初の半期報告書を発表した。

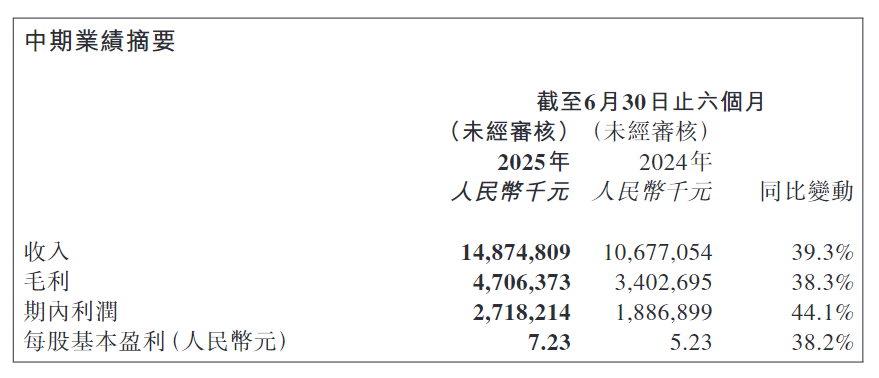

データによると、“高品質パリティ”戦略の継続的な推進、店舗ネットワークの急速な拡大、サプライチェーンシステムの全面的なアップグレードにより、同社は前年同期比39.3%増の148億7500万元(人民元、以下同じ)の売上高を達成し、純利益は27億1800万元に達し、前年同期比44.1%増の4.1%増となった。全体的な消費成長率の弱さ、原材料価格の変動、世界市場の不確実性の中で、この成長率は市場予想をはるかに上回っています。

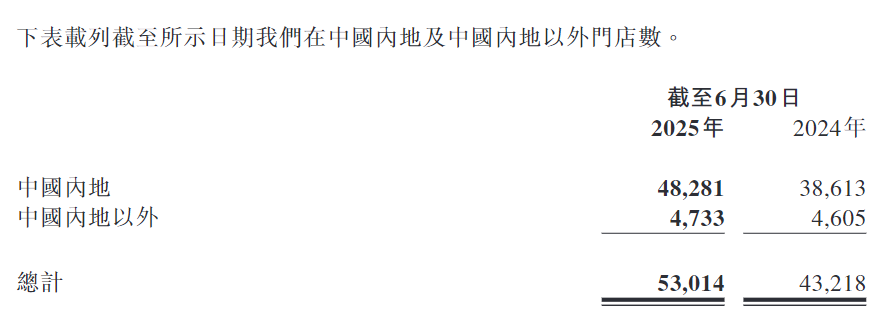

2025年6月30日現在、アイスシティの全世界店舗数は53,000店舗を超え、前年同期の43,000店舗から22.7%増加し、6,500店舗以上増加しました。そのうち、中国大陸の店舗数は48,281店舗で90%以上を占め、海外の店舗数は4,733店舗で12カ国をカバーしています。インドネシアやベトナムでは一部店舗の構造最適化を行い、現地市場では店舗数が減少しましたが、カザフスタンを含む新興国市場での事業拡大に成功し、国際化に新たな弾みを与えました。現在、アイスシティの店舗の99.97%がフランチャイズ店であり、フランチャイズ店の数は19,300人から23,400人に増加している。

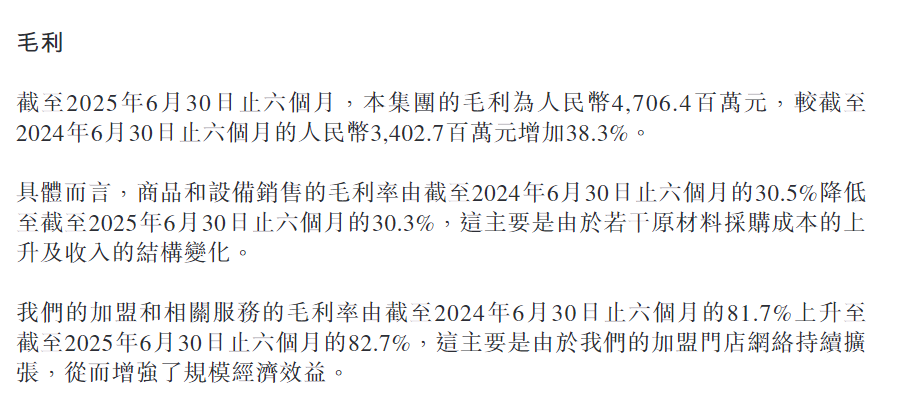

店舗数の急増は、商品·設備の売上高の伸びに直結しています。2025年上半期、同社の商品設備の売上高は144億9500万元に達し、総売上高の97.4%を占め、前年同期比39.6%増加した。これに対応して、フランチャイズおよび関連サービスの収益は前年同期比29.8%増の3億8000万元に達し、高い割合ではないが、フランチャイズシステムが提供する安定したキャッシュフローと高い粗利益率は、同社の収益構造の重要な部分となっている。データによると、フランチャイズおよび関連サービスの粗利益率は、前年同期の81.7%から82.7%に上昇し、規模効果が高まっています。

コスト面では、原材料価格の上昇が財·設備売上総利益率に一定の圧力をかけ、粗利益率は30.5%から30.3%にわずかに低下しましたが、全体としては依然として良好な収益性を維持することができました。2025年上半期の総利益は47億6千万元で、前年同期比38.3%増となり、基本的に売上高の増加と一致しました。また、販売·流通、管理費も大幅に増加し、関連費用はそれぞれ40.2%、56.6%増加しました。これは、特にブランド構築とデジタルオペレーションへの継続的な投資を中心に、長期的な成長を積極的に展開していることを示しています。

サプライチェーンの構築に関しては、ICEは業界をリードする地位を維持しています。同社は、中国で最も早く飲料食品の自主研究を実現した企業の一つとして、河南省、海南省、広西省、重慶省、安徽省に5つの主要生産拠点を配置し、砂糖、牛乳、紅茶、コーヒー、果物、穀物などの飲料原料の集中生産と標準化供給を実現しています。33の省行政区と300以上の県級都市をカバーする29の倉庫センターの物流システムは、供給の安定性とコスト管理能力を大幅に向上させます。このエンドツーエンドのサプライチェーン統合システムは、店舗の急速な拡大のための強固な保証を提供するだけでなく、製品品質の標準化のための基盤を築き、“低品質ではなく、低品質”のブランドイメージを確保します。

同社はデジタル化と自動化においても大きな進歩を遂げていることは注目に値する。2025年上半期までに、5,600以上の店舗がスマート液体抽出機を導入し、生産効率と飲料の味の一貫性を向上させるだけでなく、店舗の手作業への依存を大幅に削減します。飲料業界が一般的に人件費の上昇傾向に直面している中、この自動化装置の大規模な適用は、将来の競争において重要な優位性になるでしょう。

ブランド構築の面では、Honey Snow Ice Cityもより想像力豊かな一歩を踏み出しました。そのコアIP“雪の王”は発酵を続け、重要なトラフィックの入り口となっており、これまでのところ、“#Honey Snow Ice City”のトピック再生数は542億回を超えています。今年上半期、同社は河南省鄭州にIP旗艦店をオープンし、オフライン消費シーンとIP文化のリンクパスを開いた。また、“雪の王”の多言語版の発売は、ブランドのグローバル化への野心を示しています。同時に、新製品は消費者の意識を絶えず更新しています。それがサツマイモアイスクリームであれ、龍井茶であれ、“ラッキーコーヒー”が発売したフルーツコーヒーシリーズであれ、味と価格の間で最適なソリューションを見つけようとし、“安くても安くてもいい”というミ雪氷城のコアポジショニングを強化しています。

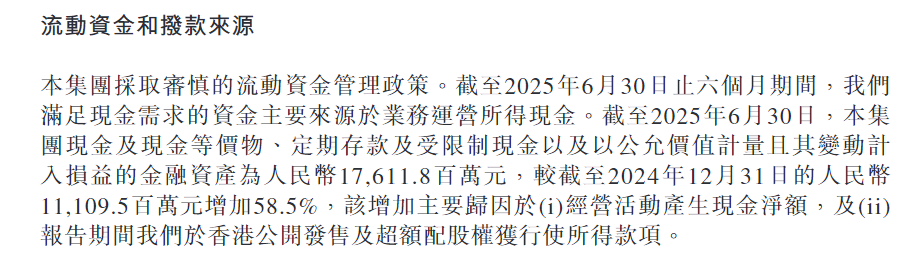

キャッシュフローの観点からも、当社の財務体質は堅調です。2025年6月30日現在、当社の現金及び現金同等物、定期預金の総額は176億1200万元に達し、2024年末比58.5%増加しました。これは主に営業活動によるキャッシュ流入と上場資金調達によるものであり、同社は収益性が高いだけでなく、資金動員力やリスク耐性が高いことを示しています。原材料価格の変動や国際市場での競争激化などの外部の課題に直面して、豊富な現金準備は、間違いなく国際展開と技術アップグレードを推進するための強力なサポートになるでしょう。

業界全体を見ると、中国の飲料市場は飽和状態にあり、大手企業は海外市場や沈下市場への浸透を加速しています。ミ雪氷城のデータによると、第三層以下の都市の店舗は57.6%を占めており、この深い沈下市場のレイアウトは、中国の消費構造の現状に適合するだけでなく、競争の中で第一層都市の高い家賃、高い人件費の圧力を避けるのに役立ちます。国際市場では、中国圏を中心とした一次拡大から、よりローカライズされた多様な事業アイデアへと徐々に移行しています。カザフスタンのような新興市場の開拓や多言語ブランドコミュニケーション戦略は、この戦略的調整を反映している。

·原著

免責事項: この記事の見解は元の著者の見解であり、Hawk Insight の見解や立場を表すものではありません。記事の内容は参考、コミュニケーション、学習のみを目的としており、投資アドバイスを構成するものではありません。著作権上問題がある場合は削除のご連絡をお願い致します。