亚马逊Q3业绩超预期 云业务表现稳定 CEO称看好AI机遇

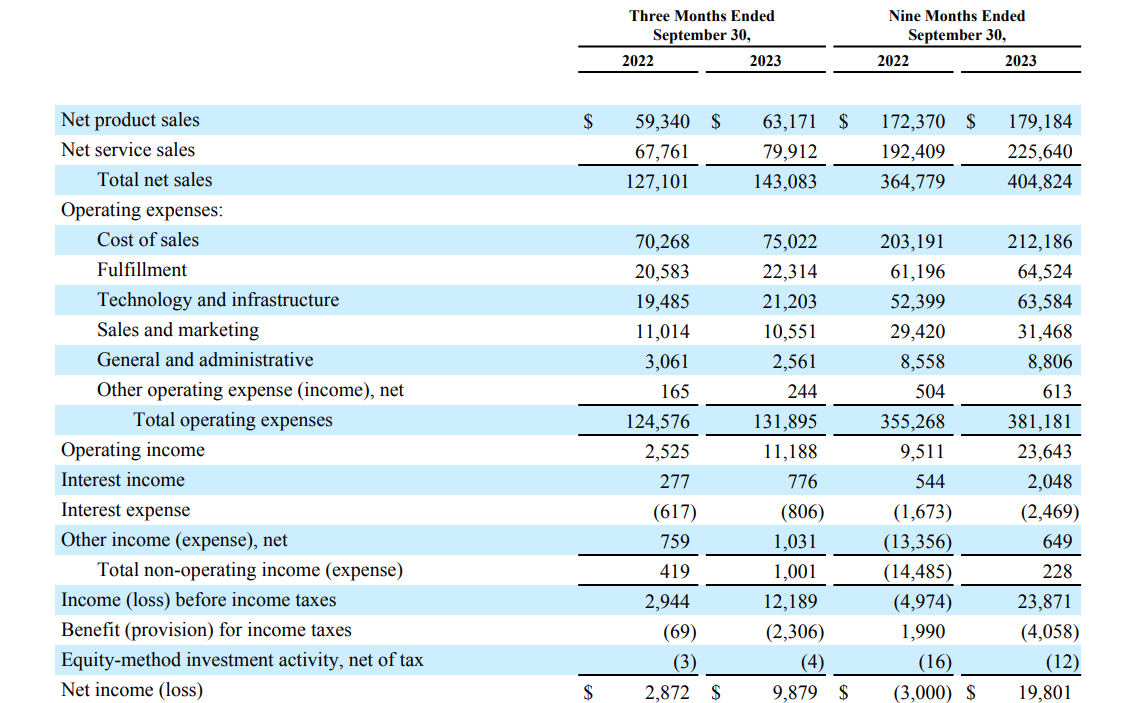

10月26日,亚马逊公布了第三季度财务业绩。数据显示,净销售额同比增长13%,达到1,431亿美元,高于预期。运营利润同比增长五倍多,达到112亿美元,远超华尔街预测的77亿美元。

当地时间周四(10月26日),亚马逊公布了截至2023年9月30日的第三季度财务业绩。

业绩数据显示,第三季度净销售额同比增长13%,达到1,431亿美元,高于预测的1,414亿美元。运营利润同比增长五倍多,达到112亿美元,远超华尔街预测的77亿美元。第三季度净利润增至99亿美元,即稀释后每股收益0.94美元,是去年同期的三倍多,远高于华尔街普遍预测的每股0.58美元。

亚马逊周四收盘下跌1.5%,报119.57美元。财报发布后,盘后交易上涨近5%。今年迄今,亚马逊股价已上涨42%,远超过标准普尔500指数近10%的涨幅。

AWS部门表现稳定,CEO预计AI将带来数百亿美元的机遇

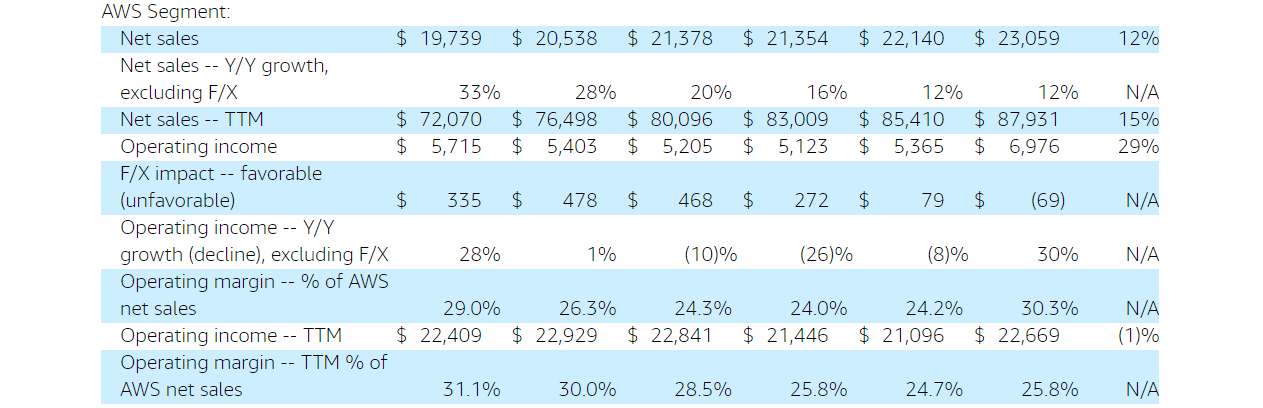

作为备受关注的云计算相关部门,亚马逊网络服务(AWS)的营收在经历了几个季度的减速后出现攀升。

第三季度,该部门的净销售额为230.59亿美元,同比增长12%,略低于分析师预期的231.3亿美元。运营利润达到69.76亿美元,同比增长约30%,比分析师预期的约56亿美元要高。另外,AWS的运营利润率达到30.3%,为2022年第一季度以来的最高水平。

杰富瑞(Jefferies)分析师在给客户的一份报告中表示,亚马逊的云业务销售额增长了12%,这一增长率“足以让妖怪望而却步”。销售额略高于上一季度,标志着AWS收入增长近两年来首次出现季度环比上升。

该公司一直希望抓住人工智能这一机遇并推动公司在该领域的发展,这一目标主要是通过AWS来实现。

AWS首席执行官Adam Selipsky表示,该部门的战略是为想要构建人工智能功能的企业客户提供尽可能多的灵活性。

今年,AWS推出了Bedrock AI服务,该服务简化了大型语言模型的开发。近期,亚马逊推出了一款人工智能编码助手Code Whisperer。另外,在第三季度,亚马逊宣布与人工智能初创公司Anthropic建立合作伙伴关系,同时亚马逊为其注资近40亿美元。根据协议,Anthropic将使用AWS技术并向云客户提供其工具。

亚马逊首席执行官Andy Jassy在电话会上表示,人工智能对于AWS来说代表着价值“数百亿美元”的机遇。Jassy承认,由于寻求削减成本,AWS的增长遭受到了一定的阻碍。但Jassy强调,许多客户现在转向在亚马逊的服务器上运营新项目,并表示,“我们的生成式人工智能业务增长得非常非常快。”

Jassy表示,虽然AWS第三季度的收入略低于预期,但该业务正在趋于稳定。除了安抚人心,Jassy还透露,该公司与客户签署了几项新协议,将于本月生效,对生成人工智能的需求可能会在未来推动该部门的发展。

杰富瑞分析师表示:“我们认为,AWS净销售额预期已经触底,随着云成本优化不利因素消退以及人工智能驱动的工作负载支持新的迁移,预计持续的积极修正将推动股价走高。”

第三季度在线商店、广告服务表现亮眼

除了AWS部门,亚马逊的其他业务在第三季度表现也是可圈可点。

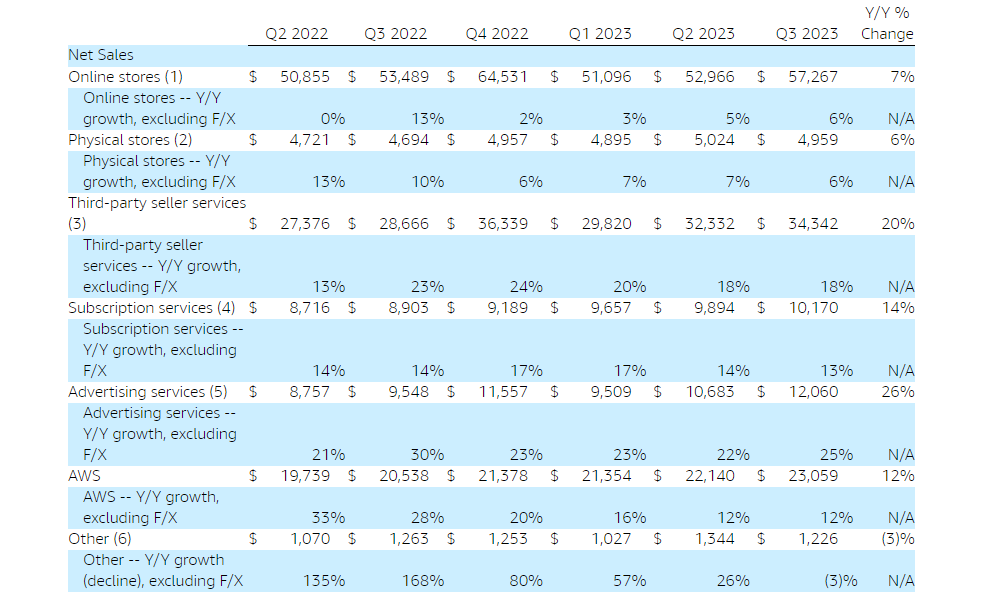

在线商店方面,第三季度收入为572.67亿美元,市场预期为568.2亿美元,同比增长6%。实体店方面第三季度也实现同比增长6%,收入为49.59亿美元。

第三方卖家服务方面,第三季度录得收入为343.42亿美元,高于市场预期的334亿美元,同比增长18%,增速与上一季度持平。

订阅服务方面,第三季度的收入为101.7亿美元,同比增长13%,与市场预期基本一致。

广告服务在第三季度增长仍较为迅速。第三季度广告收入总计121亿美元,同比增长26%,成为该公司增长最快的业务线。Jassy表示,在广告方面有很多事情让其感到兴奋,许多广告密集型企业在经济困难的情况下正在努力实现增长。Jassy还提到,亚马逊在如何将广告整合到视频、音频和杂货方面“仅仅触及了表面”。并表示亚马逊正在开始将赞助产品外部化到第三方网站。

其他业务方面,第三季度录得12.26亿美元,同比下滑3%,是近两年来首次出现同比下滑。

成本削减努力正在取得回报

和其他大型科技企业一样,去年以来,亚马逊也一直在推进成本削减计划。

为控制支出,亚马逊今年已经裁掉了约27,000名员工,使其成为今年裁员幅度最大的科技企业之一。

亚马逊还对其送货业务进行了改革。亚马逊首席财务官Brian Olsavsky表示,亚马逊庞大的物流网络的“区域化”意味着货物可以存放在离客户更近的地方,送货成本更低,时间也更快。这些改进是“增长的关键驱动力,并导致购买频率增加”。

在第三季度的财报中,可以看到,亚马逊的成本削减努力正在取得回报。

在销售和营销方面,第三季度此类支出较上年同期出现下降,这是自2015年以来的首次。另外,技术和基础设施支出(包括软件工程师的工资和AWS服务器的成本)在第三季度仅增长了8.8%,约为是一年前的四分之一。

成本削减使其第三季度运营利润达到了112亿美元,而去年同期仅有25亿美元。另外,亚马逊的运营利润率一直在增长,第三季度运营利润率为7.8%,是自2021年第一季度(8.2%)以来的最高水平。这表明亚马逊在疫情后提高效率的努力一直在发挥作用。

不过,公司表示,AWS作为亚马逊内部主要的降本增效对象,相关成本削减行动尚未结束。Olsavsky表示,企业仍在寻求削减IT成本,这对于集团利润的核心驱动力——AWS来说仍然是一个不利因素。但他补充说,削减成本的步伐已经放缓,而“新工作负载”却在增加,其中包括来自寻求部署生成式人工智能的公司。

节日季即将来临,第四季度业绩能否再创佳绩

该公司第三季度的业绩的一大推动因素来自于7月份举行的年度Prime Day活动。得益于该活动,亚马逊北美地区的销售额达到约130亿美元,创下2021年初以来的最高水平,购买商品数量较2022年同类活动增长了25%。广告销售额增长26%,达到120亿美元,也超出了预期。

亚马逊本月举办了第二场类似于Prime Day的活动,名为“Prime Big Deal Days”,据了解,该活动的规模超过了去年的类似活动,为其年终销售创下一个强劲开局。此外,第四季度将迎来北美地区许多重要节日,如圣诞节、感恩节、万圣节等。因此,在本次财报发布前,市场十分关注亚马逊对第四季度销售额给出的指引。

但是亚马逊方面给出的指引却较为保守,这一点让市场有些意外。

亚马逊预计,截至12月底公司的季度销售额将达到1,600亿至1,670亿美元,比去年同期增长7%至12%,而分析师平均预期为1,666亿美元,处于亚马逊指导值的上限。在此期间运营收入将为70亿至110亿美元。分析师平均预测为87.1亿美元。

另外,亚马逊高管还在电话会议表达了对消费者支出的谨慎观点。

首席财务官Olsavsky表示:“从消费者行为的角度来看,我们仍然看到客户对尽可能降价交易保持谨慎态度,并寻求可自由支配支出较低的交易。”他还表示,通货膨胀的缓解有助于降低亚马逊的部分运输支出,但被燃料成本上涨部分抵消了。

尽管公司高管对节日季的消费者支出持谨慎态度,但Insider Intelligence分析师Zak Stambor却表达出乐观的观点。Stambor表示,亚马逊成功举办了Prime Big Deal Days活动,为美国零售电子商务带来了59亿美元的销售额,实现了8%的同比增速,这为其进入节日季带来了强劲动力。

Hargreaves Lansdown股票分析师Sophie Lund-Yates也对此较为乐观,不过他是从亚马逊的招聘计划上看到“蛛丝马迹”。在电话会议上,亚马逊表示,为了迎接这些重要节日,公司计划为其仓库雇佣25万名全职、兼职和季节性员工。Lund-Yates认为,亚马逊季节性招聘的增加在一定程度上预示着消费者可自由支配支出的好兆头。

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。