美股打新|Klarna重定价,市销率仅5倍,打新能不能上?

低估还是陷阱?

9月10日,瑞典金融科技巨头Klarna将在纽交所敲钟上市。这家曾在“先买后付”(BNPL)风口站上云端的明星独角兽,几年前估值一度高达456亿美元,如今估值已降至140亿美元。需要特别提醒一句,Klarna 的 IPO 只对美国本土平台开放,国内投资者目前无法直接参与,本文也仅作前瞻,供有渠道的朋友和关注赛道走势的人参考。

Klarna成立于2005年,总部设在斯德哥尔摩。从最初的分期付款服务起步,到现在覆盖支付、储蓄账户、借记卡、即时支付等多维金融服务,它的商业形态已经远超“BNPL”三个字。到2024年底,公司GMV(商品交易总额)达到了1050亿美元,年营收28亿美元,用户数9300万,商户合作伙伴67.5万家,阵容涵盖Zara、H&M、Sephora、Dior、Apple、Uber等一线品牌。

过去几年是它的黄金扩张期:2010年GMV只有10亿美元,2015年60亿,2020年突破530亿,2024年翻倍至1050亿。特别是自2019年进军美国市场后,它从欧洲头部玩家逐步演变为全球支付网络的重要节点。

但高速扩张背后也伴随着财务震荡。2018年Klarna还能保持小幅盈利,但到2021年巨亏8.27亿美元,2022年继续扩大亏损至10.35亿美元,2023年虽收窄亏损,直到2024年才首度实现2100万美元净利润。可惜这个拐点并未站稳,2025年上半年再次亏损1.52亿美元,盈利模式仍在摸索。

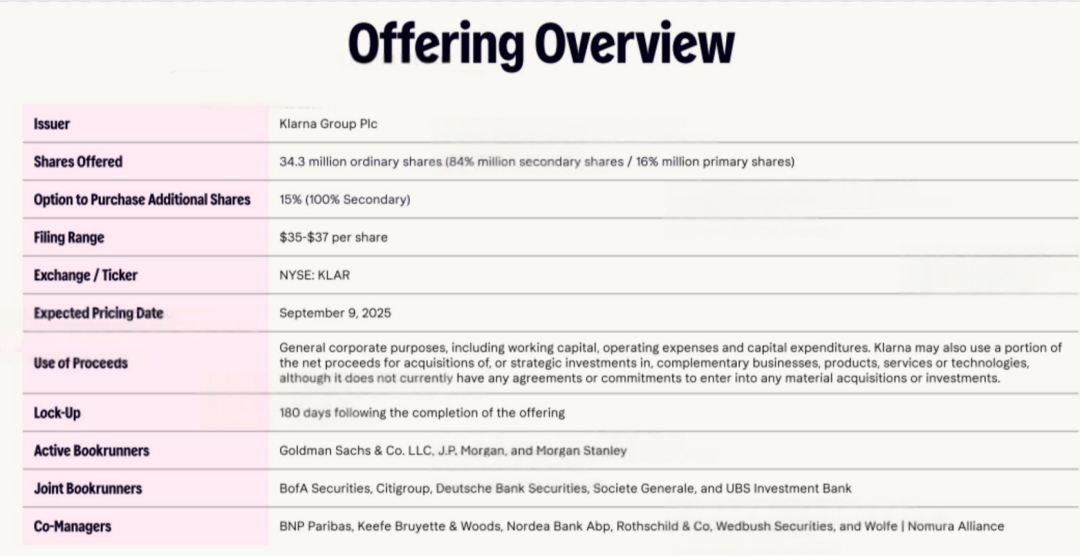

本次IPO共发行3430万股,发行区间定在35到37美元,对应上市后市值大约140亿美元,账面上看,较2021年那轮高达456亿美元的估值确实打了个骨折,几乎腰斩再腰斩。但Cris觉得,这轮 IPO 的价格到底香不香,不能光看估值打了几折,要看谁在出、谁在接。

首先我们看这次IPO的股权结构:新发股份只有560万股,占比约16%,其余超过八成都是老股东在做“流动性释放”——说白了就是机构在高位套现离场,典型的流动性事件,不是为了融资做扩张,而是股东需要出货。

所以打这种新股,核心要看:这个“再定价”是否能让二级市场愿意接得住?

我们横向对比一下同行:Affirm当前市值已达279亿美元,年营收约为20亿美元,市销率接近14倍;相比之下,Klarna年营收为28亿美元,但预期IPO估值仅为140亿美元,对应市销率仅5倍出头。如果从纯粹的营收体量与平台化能力看,Klarna的低市销率其实释放出一定程度的“定价洼地”,只要市场认可其盈利稳定性与生态延展力,市销率从5倍向行业中位数靠拢不是问题。另外,从流通角度说,Klarna这次发售规模不算大(约占总股本的3.5%),短线抛压可控。而且本次Klarna的主承销商是高盛、摩根士丹利,都是有议价能力的大行,一般不会让发行价定得太离谱。

估值有水位,但盈利堪忧,散户还得被动接盘。短期来看,首日破发与否很难预测,要看资金情绪。怎么观察?大家可以紧盯两点。

第一,看有没有机构提前建仓。这个可以从FINTEL或者13F披露的数据里挖蛛丝马迹,像Fidelity、ARK、Vanguard这类美股常驻资金,如果在IPO前夕或者敲钟后不久就出现建仓信号,一般说明他们认为估值合理、流动性充足、成长空间明确。这种机构买入动作,往往比散户情绪反应早一到两天,是非常关键的判断信号。

第二,看lock-up结构,也就是老股东锁定期安排。如果这轮IPO是以老股减持为主,但lock-up只有90天或者有例外条款放宽,说明公司自己对后市股价的信心并不高,需要给大股东流动性保护。这种结构通常意味着短期内会有潜在的“趁高抛售”动作,打新时就要非常谨慎。这种票,打IPO不怕不涨,怕的是没有承接资金。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。