予想を上回る収益は市場の信認を高め、マイクロソフトの株価は8%上昇した。

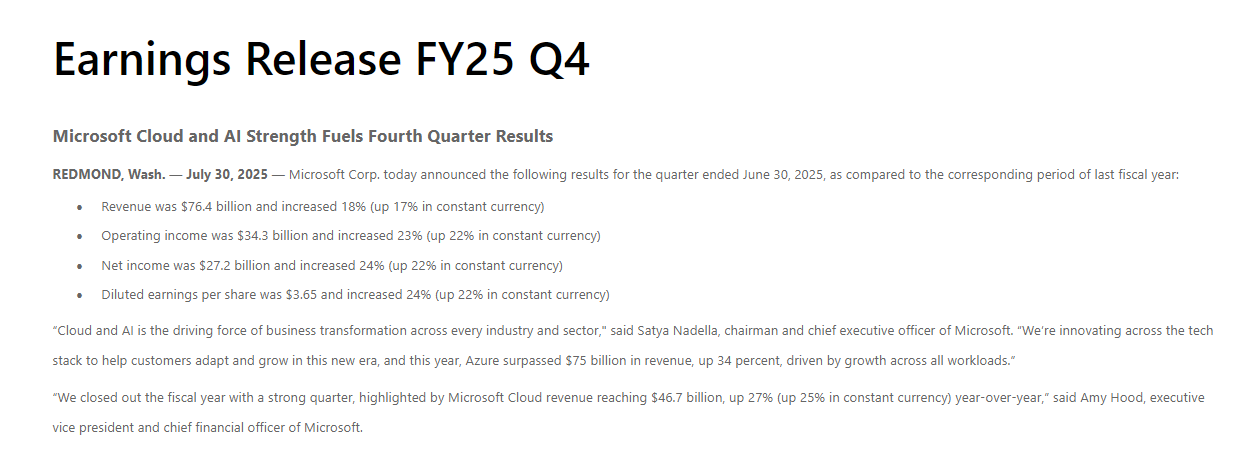

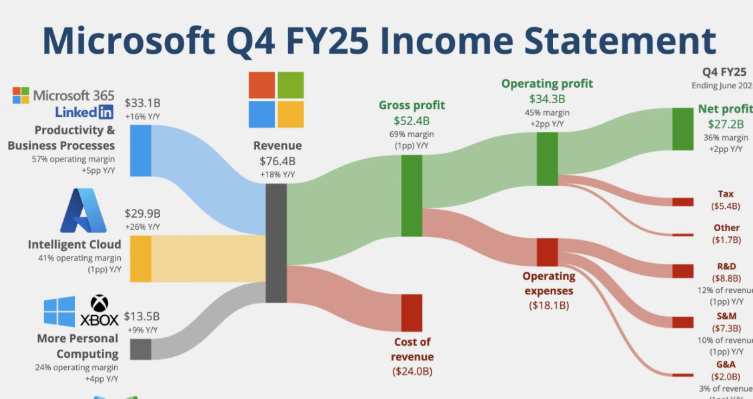

7月30日(水)の米国株式市場終了後、マイクロソフトは2025年度第4四半期(以下、第2四半期)の財務データを発表しました。データによると、マイクロソフトの第2四半期の営業利益は764億4000万ドルで、前年同期比18%増、アナリスト予想は738億9000万ドルで、第1四半期は13%増、希薄化後1株当たり利益(EPS)は3.65ドルで、前年同期比24%増、アナリスト予想は3.37ドルで、第1四半期は17.7%増、第2四半期の営業利益は343億ドルで、前年同期比23%増、第1四半期は16%増。第2四半期の純利益は272億ドルで、前年同期比24%増、第1四半期比18%増となった。

ファイナンス·リース取得資産を含む第2四半期の設備投資総額は242億ドルで、前年同期比27%増、第1四半期は53%増となりました。このうち、不動産設備関連の現金支出は171億ドルで、前年同期比23%増、第1四半期は52%増となりました。

予想を上回る収益は市場の信頼を高め、マイクロソフトの株価は時間後に8%上昇し、時価総額は4兆1000億ドルを超えた。同社は、次の四半期の設備投資が前例のない300億ドルを超え、年間支出規模は1200億ドルに達すると予測しています。

為替を除くと、Azureなどのクラウドサービスの売上高は39%増加し、第2四半期のハイライトとなりました。

データによると、Azure AI Foundryプラットフォームで処理されるトークンの数は前年比7倍以上に増加し、500兆規模に達し、Fortune 500企業の80%が顧客となっています。さらに印象的なのは、テクノロジースタックの成熟のスピードです。Nadella氏は、開発者は単純なAPI呼び出しを超えて、“ステートフルアプリケーション”を構築する新しい時代に移行したと述べています。Azure Search、Fabric、Cosmos DBなどの製品によって構築された堅牢なフレームワークにより、複雑なAIアプリケーションをリレーショナルデータベースと同じくらい迅速に展開できます。

GitHub Copilotユーザーは2000万人を超え、3 ヶ月以内に500万人の新しいユーザーを追加し、フォーチュン100企業の90%がツールを使用し、Nadellaの“事業規模がGitHubを買収したときの全体的なレベルを上回る”という予測を確認しました。Copilot製品ラインの月間アクティブユーザーは1億人を超え、マイクロソフトの歴史の中で最速の商用製品になりました。ヘルスケア業界のDragon Copilotは、1300万件の患者と患者のセッションを記録し、Mercy Health Systemで10万人以上の臨床時間を節約しました。これらの分野での深いアプリケーションは、マイクロソフトのAIの商業化の余地を広げています。

資本市場の懸念に直面して、マイクロソフトは一連の比較データを使用して戦略的決意を示しました。年間800億ドルの設備投資(AIインフラストラクチャへの約半分)にもかかわらず、インテリジェントクラウド部門は驚異的な70%の粗利益率を維持しています。さらに重要なのは資本効率です。AIインフラストラクチャに1ドル投資するごとに、Azure AIサービスは年率157%の成長率を実現します。このインプット·アウトプット関係は、フッドが2026年度の“売上高と営業利益の2桁成長”を予測する理由を説明しています。

資本配分の微妙なシフトは注目に値します。GPUのような短命資産に焦点を当てるという以前の予測にもかかわらず、マイクロソフトは需要の急増を満たすためにデータセンターのような長寿命資産にリソースを傾け続けています。この柔軟性は、チップから冷却システムまでの垂直統合(カスタムMaiaおよびCobaltチップの展開、液冷技術の大規模な採用)により、AzureのAIサービスの粗利益率は2026年までに65%に達すると予想されており、AWSの50%、Google Cloudの40%を大きく上回ります。

最高経営責任者のSatya Nadella氏は、同社は“非常に好調な業績で記録的な会計年度を終えた”と述べ、AI技術の急速なイノベーションと広範な採用がいくつかの事業分野で画期的な成長を牽引していると述べた。Microsoft 365 CopilotやGitHub CopilotなどのAI製品は、“前例のない”ペースで採用されています。

Azureの急速な成長を牽引する主な要因は、VMwareとSAPの活発な移行活動と、Microsoftのサーバー製品の移行需要です。Nadella氏は、“私たちはゴールラインから遠く、せいぜい中間段階にあることがわかりました”と指摘し、移行ビジネスにはまだ大きな成長の余地があることを示唆しています。同社はAI製品の収益化の新しいモデルを模索し続けています

マイクロソフトの最高財務責任者エイミー·フッドは、商業予約が初めて1,000億ドルを超え、前年同期比37%増となり、商業残存履行義務は368億ドルに増加したことを明らかにしました。2026年度も2桁の売上高と営業利益の成長が続き、第1四半期のAzure売上高は前年同期比37%増を見込んでいます。

アナリストが設備投資の継続的な増加を懸念する中、CFOのAmy Hood氏は、同社の受注残高は368億ドルであり、設備投資は実際の需要と一致していると強調しました。同社は設備投資の転換点よりも市場シェア獲得に注力しており、12月まで需給緊張が続くと予想されます。