港股打新|周六福,一边招股一边发盈警?

优缺点都很明显的一支票,可以小玩一手。

这个月港股打新停不下来,今天给大家带来周六福。

一、发行核心信息与市场定价

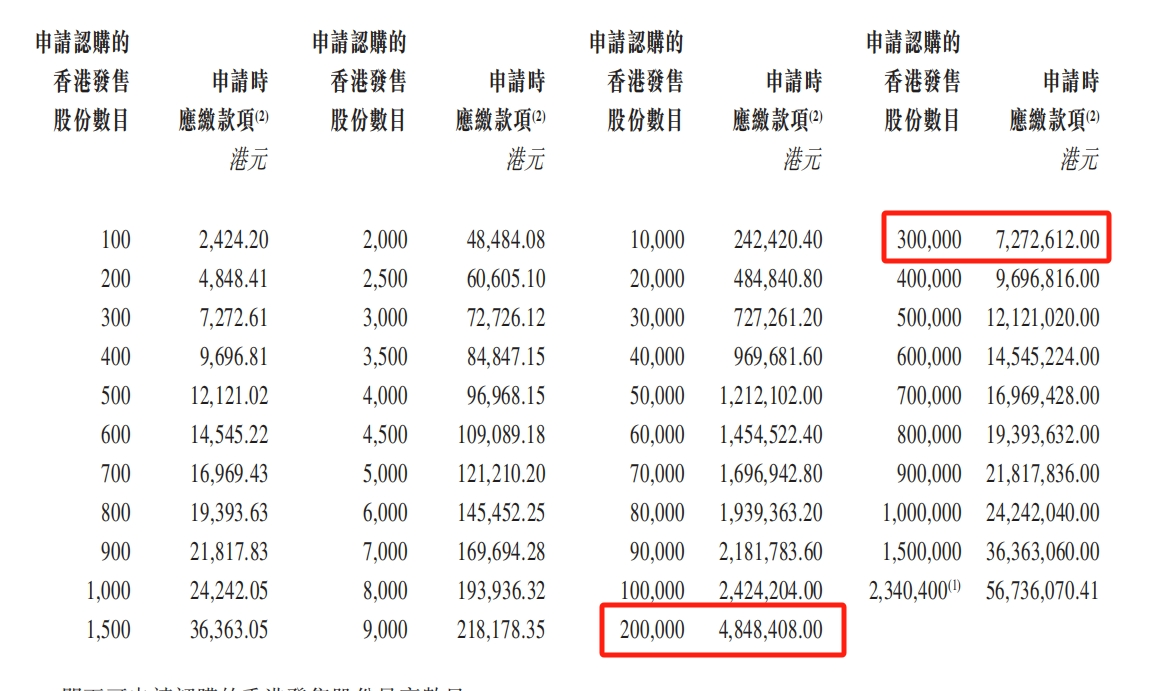

周六福是中国第五大珠宝品牌(按门店数量计),此次港股IPO发行价为24港元/股,入场费约2424.2港元/手(每手100股),全球发售4680.8万股,募资净额约10.24亿港元,估值约102.13亿港元。

募资用途中,50%用于扩张销售网络(包括自营店升级与加盟商支持),20%用于品牌建设,20%用于产品研发,剩余10%为运营资金。

2022年至2024年,周六福业绩持续攀升,收入分别为31.02亿元、51.5亿元、57.18亿元;同期年内溢利分别为5.75亿元、6.6亿元、7.06亿元。截至2024年末,公司有4129家门店,包括4038家加盟店和91家自营店,加盟店占比达97.80%。

之前就和大家说过,加盟店能保证商业模式快速扩张,但长此以往可能会拖累毛利。

周六福就是如此,2022年至2024年,周六福毛利分别为12亿元、13.51亿元、14.79亿元。同一时期,毛利率为38.7%、26.2%、25.9%。呈现出逐年下降的趋势。

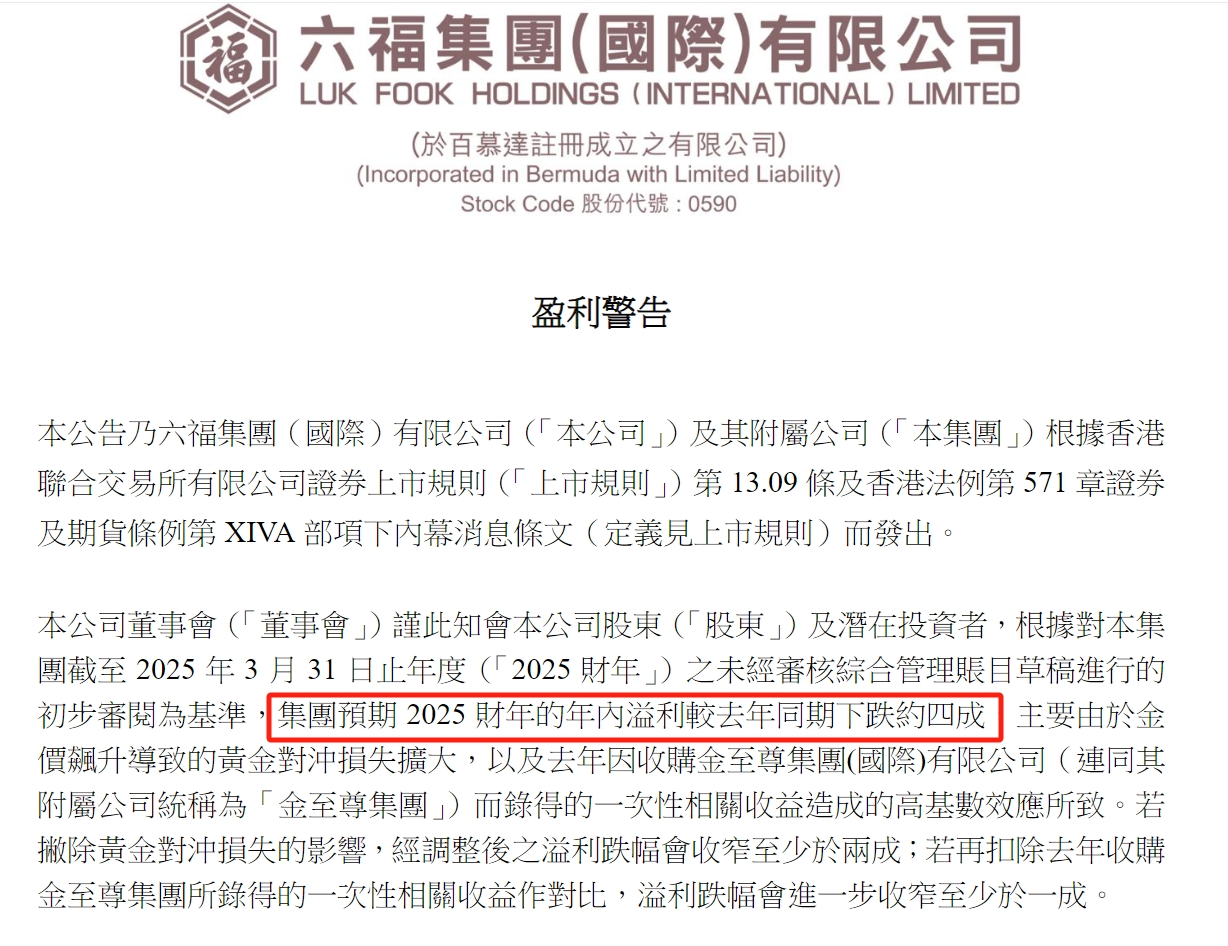

还有个搞笑的。后台有粉丝在问,周六福怎么边发盈警边招股?

笔记哥也好奇,去扒了一下。此六福非彼六福,上市的是周六福,发盈警的是“六福珠宝”。

在周六福上市前夕,差不多重名的“六福”出来发了个盈警,预告全年盈利较去年下跌近四成,原因是错误的投资决策——金价飙升导致黄金对冲损失扩大,以及去年收购的高基数。

差不多同名的金店,大家不要被迷惑到了。

二、申购时间表与资金效率

- 申购窗口:2025年6月18日至23日(下周一中午截止)。

- 定价日:6月25日公布结果,6月26日上市交易(预计)。

- 资金解冻:FINI新规下,未中签资金T+2日解冻,资金周转效率提升。

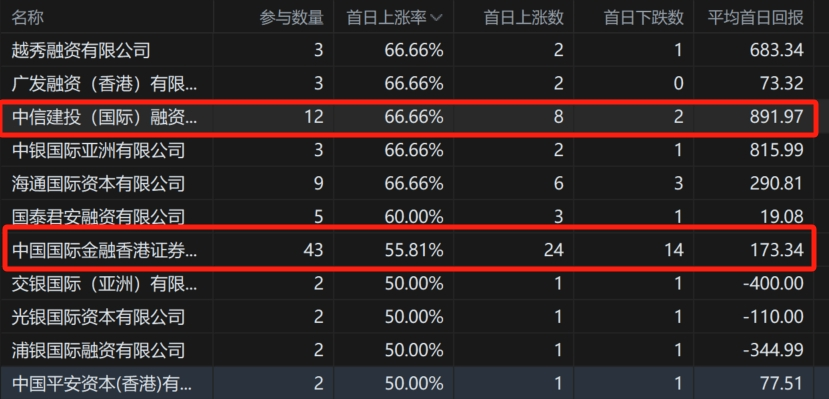

保荐人:中金,中信建投。这俩都中规中矩,就还行。

基石投资者:8家基石参与认购,总金额达5.73亿港元,约占全球发售股份的51.05%(假设未行使发售量调整权及超额配股权)。

其中,深圳罗湖投资,认购约2.16亿港元,占比19.24%;永诚资本,认购约1.1亿港元,占比9.79%;Jump Trading,认购约0.78亿港元,占比7.0%;其余5位基石投资者,包括凯因家族办公室、Seraphim、君谊、灵宝黄金、广发基金等,合计认购约1.69亿港元,占比15.02%。

基石阵容一般。

按照10倍杠杆计算,甲尾48.5w,乙头72.7w,又是差了个鸿沟,性价比不高。

三、中签率测算与回拨机制

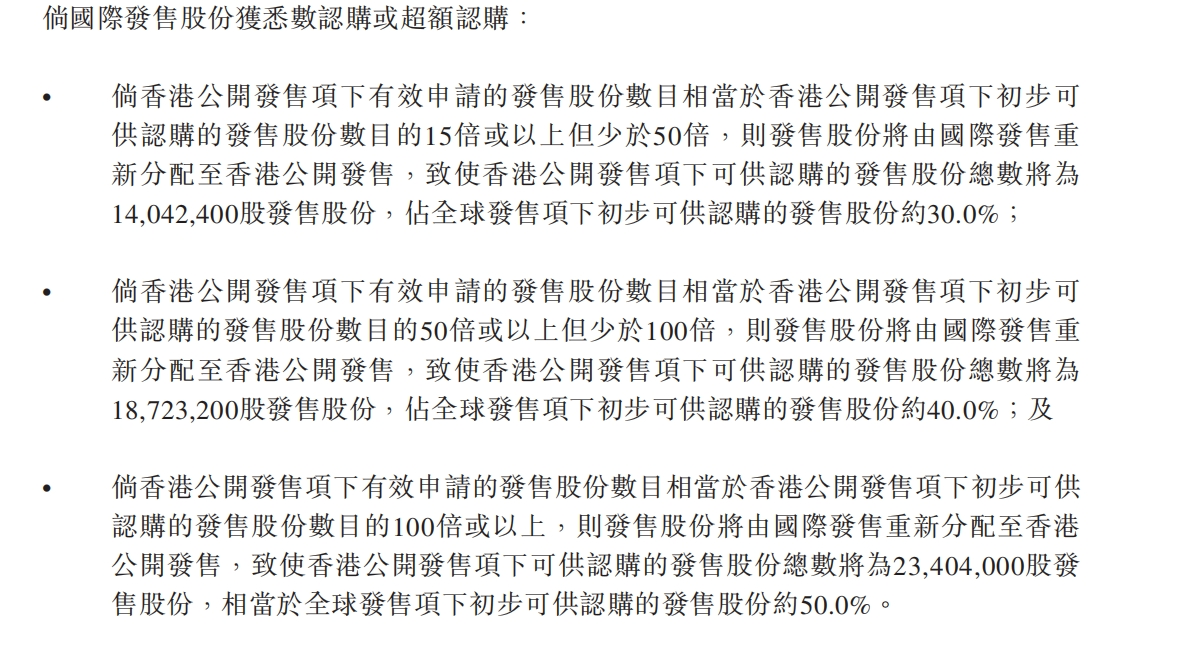

- 初始分配:公开发售10%(468.08万股),国际配售90%。若超购倍数触发:

- 超购≥15*:回拨至30%;

- 超购≥50倍:回拨至40%;

- 超购≥100倍:回拨至50%。

- 中签率预测:参考首日孖展超购1.9倍(半日录得3.27亿港元),预计最终超购倍数或突破50倍,触发40%回拨,一手中签率约20%-30%,乙组(乙头门槛72.7万港元)中签率1.5%-2.5%(仅为测算,后续根据孖展情况调整)。

最新数据:截至6月18日17时32分,周六福首日的孖展总额约19.2亿港元,孖展认购倍数约17.09倍。其中,富途证券、老虎国际及长桥证券分别放出7.52亿、4.79亿、2.54亿港元。

四、打新方案与风险提示

优缺点都很明显的一支票。黄金概念,估值合理,有基石有绿鞋,保荐人也不错,适合小玩一手。缺点就是商业模式太影响毛利了,而且金价上涨是会挤压金铺毛利的。同期值得申购的票也不止周六福一个,警惕资金分流。

风险提示:

1. 加盟模式依赖:97.8%收入来自加盟商,若加盟商流失或违规(如销售竞品),将直接冲击收入。

2. 金价波动风险:黄金采购成本占原材料98.5%,金价上涨挤压利润空间(2024年黄金采购价同比涨21.6%)。

3. 市场竞争加剧:头部品牌周大福、老铺黄金等加速下沉,周六福在三线及以下城市门店占比55.1%,面临价格战压力。

4. 估值争议:港股可比公司周大福PE 22倍、周生生PE 7倍,周六福发行PE 13倍“略显偏高”,需警惕估值回调。

!!!这边笔记哥提醒一下,最近港卡港美股券商开户大幅收紧,多数券商需要海外生活证明,仅少数港股券商仍可开户,还没开户的抓紧后台私信,未来还有156家公司排队,时不我待。

关于港股打新,想要稳中一手或者上车乙组的,行业TOP3家支持十倍杠杆0息。

港美股打新,交流,请添加下方微信⬇️

·原创文章

免责声明:本文观点来自原作者,不代表Hawk Insight的观点和立场。文章内容仅供参考、交流、学习,不构成投资建议。如涉及版权问题,请联系我们删除。

_2131614480_15.jpg?w=3840&q=100)